Les Émirats arabes unis n’ont pas quitté l’OPEP pour déclencher une révolution monétaire, mais la perte du cartel semble être compensée par l’affaiblissement du pétrodollar en Asie. Le pétroyuan étant la carte jouée par l’Asie aux abois face au blocage d’Ormuz . Est-ce que le départ officiel des Emirats de l’Opep est une victoire de Trump et d’Israël? Nous présentons dans un premier texte les aspects contradictoires d’un tel départ. L’Opep embarrassé ne l’a pas commenté pourtant la rupture est sans ambiguïté. .La première victime n’est pas l’Iran mais l’Arabie saoudite. La première victime de la décision est l’Arabie saoudite qui avec sa réserve importante, estimée à plusieurs millions de barils par jour, a gouverné jusqu’à ce jour le système des petrodollars, et est restée en dehors des BRICS mais elle dépend elle aussi du détroit pour une grande partie de ses flux, même si l’oléoduc est-ouest permet d’acheminer du brut jusqu’à la mer Rouge (où il est menacé par les houtis). c’est ce que nous allons voir en considérant que la priorité des décisions porte sur la définition des intérêts souverains et c’est là une des grandes constantes de la multipolarité en cette phase. Ce qui donne des tactiques à géométrie variable. Ce que la Chine a compris et la Russie également alors que l’impérialisme occidental malgré les manoeuvres et les négociations de Trump a du mal à considérer, quant à l’UE et à la France… Même dans l’UE on peut considérer qu’il y a une tendance à choisir ses intérêts en se détachant d’une logique de bloc.Je signale si certains l’ignorent que nous sommes très directement impliqués nous Français dans une escalade possible avec les émirats puisque nous sommes désormais avec les Etats-Unis dont nous partageons la base être ceux qui assurent la défense des émirats en liaison d’ailleurs avec Israël.

- L’Opep se taît et minimise pourtant la rupture est consommée:

Malgré le départ officiel des Émirats le 1er mai, l’Opep + maintient son cap sans un mot sur la défection d’Abou Dhabi. En coulisses, la rupture est totale : l’Abu Dhabi National Oil Company libère 55 milliards de dollars pour inonder un marché mondial étranglé par la guerre en Iran. Réunis ce dimanche 3 mai en visioconférence, les pays de l’Opep + ont confirmé une petite hausse de production pour juin, de l’ordre de 188 000 à un peu plus de 200 000 barils par jour. Cette hausse est présentée comme la suite logique d’un calendrier déjà décidé, pas comme une réponse d’urgence à la crise ouverte par la guerre en Iran et le blocage du détroit d’Ormuz. Aucun communiqué officiel ne mentionne le départ des Émirats arabes unis, pourtant annoncé pour le 1er mai.

2) Chacun reprend ses intérêts souverains:

L’annonce de sortie de l’Opep et de l’Opep + à compter du 1er mai 2026 a été présentée par Abou Dhabi comme une « décision souveraine » destinée à défendre son intérêt national et à retrouver sa liberté de manœuvre et c’est vraisemblable. Mais c’est aussi la fin d’un compromis patient entre ambition nationale et discipline de cartel, et le début d’une recomposition des alliances énergétiques dans le Golfe. l’Abu Dhabi National Oil Company (Adnoc), la compagnie nationale pétrolière d’Abou Dhabi est aussi une machine industrielle. Dans un communiqué publié le week‑end du 2 au 3 mai, la société annonce qu’elle va attribuer 55 milliards de dollars, de projets entre 2026 et 2028 pour accélérer sa stratégie de croissance. Ces contrats couvriront à la fois l’amont (exploration et production) et l’aval (raffinage, pétrochimie, logistique), avec l’objectif affiché de renforcer la capacité de production et de développer une industrie locale plus complète. Fin 2025, l’Adnoc prévoyait au total 150 milliards de dollars d’investissements d’ici à 2030, ce qui faisait de la compagnie l’un des acteurs les plus agressifs du secteur en matière de dépenses: plus de puits, de nouvelles unités de raffinage et des complexes capables de transformer le brut en produits plus rentables comme les plastiques ou des carburants spécialisés qui comme le diesel ou le kerozène sont en train de manquer. .

Les Emirats arabe unis sont une petite fédération de sept émirats dont la population est composée en grande majorité de travailleurs expatriés et dont la sécurité repose encore en dernier ressort sur la dissuasion étendue américaine mais dont la guerre démontre chaque jour davantage qu’ils ne peuvent pas réellement compter sur cette dissuasion. Une fédération qui a étendue sa collaboration avec Israël à travers les accords d’Abraham très loin mais que la politique de Netanyahou a repoussé et son aventurisme manifeste, son incapacité à en finir avec l’iran a rebuté. Il y a la question de l’Arabie saoudite. Sans Riyad, les Accords demeurent une réussite diplomatique utile, mais limitée. Avec Riyad, ils représenteraient un véritable réaménagement. Or, la position saoudienne – selon laquelle la reconnaissance exige une voie crédible vers un État palestinien – s’est durcie, et non assouplie, au cours de la guerre de Gaza. Il ne s’agit même pas d’un problème de personnalités, bien que la crédibilité personnelle de Netanyahu dans le Golfe soit, de l’avis général, fortement compromise. C’est un problème d’objectifs stratégiques incompatibles. L’Iran affaibli a résisté et la Turquie a étendu son influence y compris en Syrie. Le Qatar plus indépendant est renforcé. le paysage est toujours plus complexe et pas dans le sens pro-occidental. Dans ce cas chaque acte et celui de quitter l’OPEP va dans ce sens là joue dans un sens à géométrie variable et la Chine l’a parfaitement perçu comme la Russie. Alors que les Etats-Unis sont condamnés au zugzwang quant à l’Europe si l’on excepte l’Espagne c’est l’incapacité à agir et à avoir un poids quelconque.

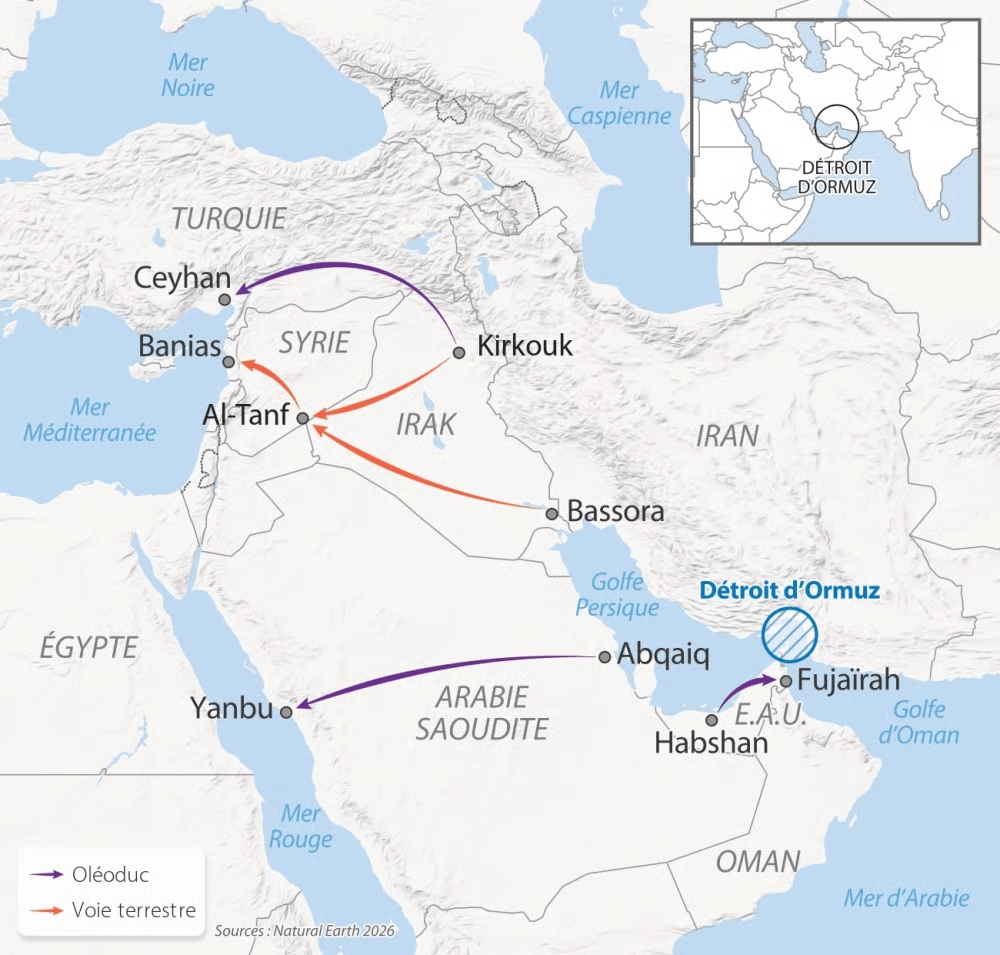

Donc face au double blocage du détroit d’Ormuz par les USA et par l’Iran. Les Émirats ont un atout rare : un pipeline reliant leurs champs au port de Fujairah, situé sur le golfe d’Oman, hors du détroit d’Ormuz donc elle n’a plus qu’à s’entendre avec les USA. L’Adnoc Logistics & Services souligne dans ses présentations aux investisseurs le rôle croissant de ce hub comme point d’exportation alternatif et espère en particulier être entendu en Asie où on assiste à des diversification du même type qui intéressent au plus haut point l’Inde, l’indonésie mais aussi le Japon.

Pour parler clair: la zone la plus dynamique de l’économie mondiale que la stratégie US (initiée par le pivot asiatique d’Obama, Biden et Trump) prétendait attaquer pour endiguer la Chine à savoir l’Asie joue elle-même le petroyuan et la recomposition du golfe.

les routes alternatives au blocage d’Ormuz…

Le 1er mai 2026, les Émirats arabes unis ont officiellement quitté l’Organisation des pays exportateurs de pétrole (OPEP), mettant ainsi fin à près de six décennies d’adhésion.

La plupart des analyses se sont concentrées sur les conséquences pour les prix du pétrole brut, la discipline de l’offre et le fardeau de la stabilisation qui incombe à l’Arabie saoudite. Ce sont là des questions légitimes, mais secondaires. La conséquence la plus profonde est monétaire et remodèle l’Asie bien plus que Vienne.

Depuis un demi-siècle, l’OPEP fonctionne non seulement comme un cartel de production, mais aussi comme le pilier institutionnel du système du pétrodollar . L’accord de 1974 entre Washington et Riyad – le prix et le règlement du pétrole du Golfe en dollars en échange de garanties de sécurité américaines – a été mis en œuvre par le biais des conventions de prix de l’OPEP.

L’adhésion à cette organisation impliquait l’acceptation de contrats de référence libellés en dollars, de surplus de la balance courante recyclés en dollars et d’échanges commerciaux avec les consommateurs via le dollar.

Tout membre qui expérimentait sérieusement des monnaies de règlement alternatives s’exposait à des frictions avec les mécanismes de coordination du cartel et son principal bailleur de fonds extérieur. C’est pourquoi le pétroyuan, malgré une décennie d’investissements institutionnels chinois, est resté largement cantonné à des transactions symboliques. Le plafond structurel était l’OPEP elle-même.

Les Émirats arabes unis ont discrètement œuvré pendant huit ans à la mise en place des infrastructures nécessaires pour s’affranchir de ce plafond. ADNOC a commencé à coter les contrats à terme sur le pétrole brut Murban sur l’ICE Futures Abu Dhabi en 2020, créant ainsi un indice de référence régional indépendant du Brent et du WTI. Les Émirats ont rejoint les BRICS en janvier 2024 , bénéficiant ainsi d’un accès institutionnel à des systèmes de règlement élargis en roubles, en roupies et en yuans.

Plus important encore, les Émirats arabes unis sont devenus un partenaire fondateur du projet mBridge , la plateforme de monnaie numérique multibancaire mise en place à titre expérimental par la Banque des règlements internationaux, qui permet un règlement transfrontalier en temps réel entre les banques centrales de Chine, de Hong Kong, de Thaïlande, des Émirats arabes unis et, en statut d’observateur, d’Arabie saoudite.

Chacune de ces mesures anticipait le même problème structurel. Tant que les Émirats arabes unis restaient membres de l’OPEP, la dépendance des prix du pétrole au dollar, imposée par le cartel, rendait le commerce pétrolier multidevises au mieux marginal.

Les cargaisons bilatérales réglées en yuans à destination des raffineurs chinois, les accords réglés en roupies avec les acheteurs indiens, les accords potentiels réglés en bahts ou en roupies avec les clients de l’ASEAN – tous se sont heurtés à la réalité institutionnelle selon laquelle la coordination de l’OPEP dépendait d’un signal de prix unifié en dollars.

Quitter l’OPEP supprime ce plafond. Le pétrole brut Murban, libéré de la discipline du cartel, peut désormais être tarifé, contracté et réglé dans la devise convenue entre l’acheteur et le vendeur.

L’adhésion aux règles de l’OPEP a limité la capacité pratique de ses membres à négocier des accords monétaires indépendants, même lorsque la logique économique bilatérale privilégiait d’autres solutions. Le retrait des Émirats arabes unis lève cette contrainte, et la rapidité avec laquelle les acheteurs asiatiques concrétiseront cette opportunité déterminera l’architecture financière du Golfe et de l’Asie au cours de la prochaine décennie.

Pour Pékin, le retrait des Émirats arabes unis représente l’ouverture la plus importante du marché du pétroyuan depuis le lancement du contrat à terme sur le pétrole brut INE à Shanghai en 2018. Ce contrat a été conçu précisément pour internationaliser le commerce du pétrole libellé en yuans, mais il a longtemps dépendu de la demande chinoise, qui entraînait une offre réticente du Golfe vers un règlement en yuans.

Les Émirats arabes unis n’étant plus soumis à la discipline des quotas, les raffineurs chinois peuvent négocier des contrats en yuans volumétriques à l’échelle industrielle, non pas comme des exceptions à la tarification en dollars, mais comme une architecture parallèle.

Le murban représente déjà une part significative des matières premières utilisées par les raffineries chinoises, et ce modèle commercial est désormais en mesure de se régulariser financièrement au moment précis où l’infrastructure de paiement CIPS de Pékin a atteint le débit nécessaire pour le gérer.

Les répercussions se font sentir chez tous les importateurs d’énergie d’Asie. L’Inde, qui paie son pétrole brut russe en dirhams et en roupies depuis 2022 , bénéficie désormais d’un fournisseur du Golfe disposé à accepter un règlement en roupies sans les complications liées à l’OPEP.

Le Japon, dont les responsables de la sécurité énergétique s’inquiétaient depuis longtemps de sa dépendance excessive au dollar pour son panier de pétrole brut, obtient un partenaire de règlement en yens à Abou Dhabi.

Les économies de l’ASEAN — y compris l’Indonésie, dont la compagnie pétrolière nationale Pertamina importe environ un tiers de son pétrole brut du Moyen-Orient — sont désormais confrontées à une voie plausible vers un règlement partiel en monnaie locale qui n’existait pas dans le cadre de l’OPEP.

Pour l’Indonésie en particulier, la perspective d’achats partiels de pétrole brut du Golfe libellés en roupies offre un soulagement structurel à la pression sur le compte courant qu’aucun levier de politique intérieure n’a été en mesure d’apporter.

L’Arabie saoudite s’opposera publiquement à cette évolution tout en s’y préparant en coulisses. La reconnaissance par le prince héritier Mohammed ben Salmane, en 2022, de discussions en cours avec la Chine concernant des ventes de pétrole libellées en yuans, fut le premier signe que même le principal bénéficiaire du pétrodollar reconnaissait l’inévitabilité d’une diversification partielle.

Alors que les Émirats arabes unis créent désormais des précédents auxquels les clients saoudiens exigeront une parité, l’autonomie monétaire de Riyad se réduit structurellement. Le pétrodollar ne s’effondrera pas le 1er mai 2026. Mais le soutien institutionnel qui l’a maintenu perd son acteur du Golfe le plus flexible, précisément au moment où la demande asiatique consolide les alternatives que représentent le yuan, la roupie et le yen.

Pour l’Asie, il s’agit moins d’une crise que d’un héritage. La sécurité énergétique constitue la principale vulnérabilité de la région depuis un demi-siècle, et cette vulnérabilité a toujours été aggravée par l’exposition aux fluctuations monétaires : les banques centrales asiatiques ont détenu des réserves de plusieurs milliers de milliards de dollars principalement pour garantir que leurs économies puissent payer le pétrole importé.

Un Golfe où Murban et, à terme, Arab Light peuvent être réglés en yuans, en roupies, en yens ou en wons est un Golfe où les banques centrales asiatiques ont besoin de moins de dollars pour garantir la même sécurité énergétique.

Les implications pour l’autonomie des politiques monétaires régionales — pour la gestion de l’inflation, pour la flexibilité des taux de change, pour la crédibilité des marchés obligataires en monnaie locale — sont profondes et durables.

Les Émirats arabes unis n’ont pas quitté l’OPEP pour déclencher une révolution monétaire. Ils l’ont quittée car leurs ambitions de production ne correspondaient plus aux exigences du cartel et que leur stratégie de financement, centrée sur ADNOC, nécessitait de s’affranchir des plafonds de quotas. Mais la conséquence est la même.

En détachant le producteur le plus flexible du Golfe de l’institution qui a ancré le système du pétrodollar depuis 1974, Abou Dhabi a offert à l’Asie l’opportunité opérationnelle qu’elle préparait depuis deux décennies.

La perte du cartel est le gain du continent, et la question n’est plus de savoir si un système pétrolier multidevises est possible, mais à quelle vitesse l’Asie choisira de le mettre en place.

Irvan Maulana est chercheur au Centre d’études sur l’innovation économique et sociale (CESIS), un groupe de réflexion basé à Jakarta.

Views: 214