Tandis que nous découvrons tous les jours à quel point notre président nous implique partout dans la guerre aux côtés des Etats-Unis et d’Israël tout en feignant de prôner une « autonomie stratégique » et que nos crétins électoralistes continuent leur empoignade débile et écoeurante de la lutte des places, nous refusons de voir ce qui se profile déjà dans certaines professions, les transporteurs et les agriculteurs mais ce n’est qu’un début Ce qui est déjà là c’est le spectre de la stagflation représente un grand danger pour les pays consommateurs de pétrole si, comme lors de l’embargo pétrolier arabe de 1973, un changement à long terme se produit. Le choc pétrolier a déjà été le moment où en France s’est renversé le rapport des forces, le PCF enfoncé dans le Programme commun a vu Mitterrand et le PS prendre le dessus tandis qu’on avait assisté au même renversement dans la droite avec l’attaque du Sénat et de Poher contre Pompidou. Les changements politiques doivent être lus sur des mouvements plus profonds et nous sommes dans celui où l’impérialisme tente la survie en mutant visiblement c’est vers le fascisme et l’autoritarisme, le retour de tous les conservatismes y compris la peine de mort pour les Palestiniens en Israël toujours sous le prétexte de défendre la démocratie. Le choix de retirer le drapeau européen et ukrainien par les élus ruraux du RN est un trait de génie dans un monde où les producteurs sont les premiers frappés par cette politique dite de centre gauche à laquelle aucune gauche n’ose s’opposer est le pendant de la jacquerie qui ne mène qu’à Montoire. Qui aura accepté de suivre les Boulet et autres pseudo gauche dans cette dérive vers la collaboration? (note et traduction de danielle Bleitrach)

Dans la guerre entre l’Iran, les États-Unis et Israël, l’économie est devenue une arme aussi redoutable que les missiles, les bombes et les drones. Le contrôle actuel exercé par l’Iran sur un cinquième de l’approvisionnement mondial en pétrole via l’étroit détroit d’Ormuz, entre l’Iran et Oman, constitue en réalité une menace : l’Iran instrumentalise les craintes de récession et d’inflation aux États-Unis pour contraindre Donald Trump à déclarer victoire et à instaurer un cessez-le-feu.

Le véritable danger pour le monde, cependant, est que nous risquions de connaître simultanément un grand nombre des pires scénarios :0

- un cessez-le-feu qui, s’il a lieu, ne s’avère être que temporaire ;

- une impulsion initiale pour les marchés financiers, mais ensuite une récession mondiale de toute façon ; et

- L’inflation reste élevée.

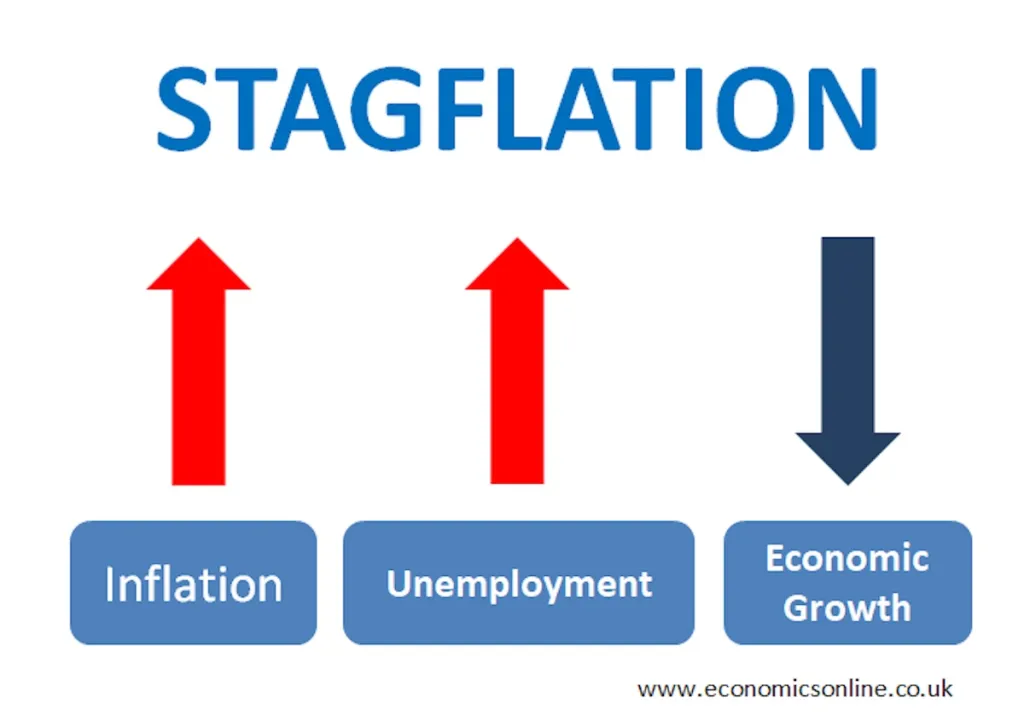

Lorsque le premier grand choc pétrolier a frappé le monde il y a cinquante-trois ans, en 1973, un nouveau mot a été inventé pour décrire les conséquences économiques : la stagflation, combinaison d’une forte inflation et d’une stagnation économique.

Jusqu’alors, la théorie économique impliquait que la stagflation était impossible, car l’inflation ne pouvait survenir qu’en période de forte croissance économique, lorsque la demande de biens et de services dépassait l’offre. Une récession ou une croissance atone devait donc entraîner une baisse de la demande, et par conséquent, une diminution de la pression à la hausse sur les prix.

Le problème de cette théorie économique était qu’elle ne tenait pas compte du politique. Dans les années 1970, la politique est intervenue de deux manières pour rendre possible la stagflation.

Premièrement, les pays producteurs de pétrole arabes, qui dominaient alors l’approvisionnement mondial en pétrole, ont choisi de restreindre l’offre et de faire grimper les prix, indépendamment de la conjoncture économique mondiale, car, pour des raisons politiques, ils souhaitaient utiliser leur contrôle sur l’offre à leur propre avantage.

La politique est intervenue une seconde fois : en Amérique et en Europe, principaux pays consommateurs de pétrole de l’époque, les gouvernements sont intervenus pour tenter de maintenir la croissance économique, ce qui a aggravé l’inflation.

En l’état actuel des choses, l’histoire semble se préparer à se répéter. Si l’Iran parvient à conserver son contrôle sur le détroit d’Ormuz et sur l’approvisionnement en pétrole, il aura tout intérêt à maintenir les prix du pétrole à un niveau élevé le plus longtemps possible.

L’Iran pourrait accepter de laisser passer suffisamment de pétrole pour éviter une flambée catastrophique des prix, mais il voudra en tirer des revenus afin de reconstruire ses villes bombardées et dissuader les États-Unis et Israël de reprendre leurs attaques. Pour ce faire, il devra sans cesse démontrer son influence.

Si sa nomination est confirmée par le Sénat, Kevin Warsh, le candidat de Trump à la présidence de la Réserve fédérale, entrera en fonction en mai prochain.

Il s’empressera de faire pression sur ses nouveaux collègues pour qu’ils baissent les taux d’intérêt de la Fed afin de soutenir la croissance économique, car c’est ce que son supérieur attend de lui.

Selon la mesure dans laquelle Warsh réussira à baisser les taux d’intérêt, cela pourrait s’avérer inflationniste, comme ce fut le cas dans les années 1970.

Dans ce scénario, la politique iranienne prolongera le choc pétrolier et la politique américaine, face au ralentissement de la croissance économique, engendrera des mesures qui aggraveront l’inflation. Nous recommencerons à employer le terme de stagflation pour décrire le piège économique dans lequel nous nous trouvons.

Est-ce probable ? La réponse politique à une inflation consécutive à un choc pétrolier est véritablement complexe. Si la Banque centrale européenne, la Banque d’Angleterre ou la Réserve fédérale relevaient leurs taux d’intérêt pour maîtriser l’inflation, elles risqueraient de provoquer la récession même qu’elles cherchent à éviter. Mais si les taux d’intérêt étaient abaissés de manière drastique pour contrer les tendances récessionnistes, l’inflation risquerait de s’aggraver considérablement.

Les risques liés à cette erreur politique d’attiser les braises de l’inflation sont bien moindres en Europe qu’aux États-Unis. L’indépendance de la Banque centrale européenne et de la Banque d’Angleterre vis-à-vis des politiques nationales leur permettra de mieux maintenir la discipline monétaire que la Réserve fédérale américaine, régulièrement soumise aux pressions politiques de Trump. Si les taux d’intérêt américains pourraient être fortement abaissés en cas de risque de récession, les banques centrales européennes adopteront une approche plus prudente.

Un choc pétrolier serait aujourd’hui beaucoup moins dommageable que la forte hausse des prix du pétrole des années 1970, car nos économies dépendent moins des combustibles fossiles aujourd’hui qu’elles ne l’étaient alors, les services jouant un rôle beaucoup plus important dans toutes les économies, même celles réputées pour leur industrie manufacturière comme l’Allemagne et l’Italie.

Fondamentalement, la question la plus importante concernant un choc pétrolier aujourd’hui est la même qu’en 1973 : combien de temps va-t-il durer ? Un choc pétrolier d’un mois ou deux peut être absorbé ; mais s’il dure beaucoup plus longtemps, même plusieurs années, les effets seront plus profonds.

Actuellement, la plus grande menace qui pèse sur l’économie mondiale n’est donc pas le choc pétrolier lui-même, mais l’incertitude quant à la durée de la guerre en Iran et à ses conséquences durables sur l’approvisionnement en pétrole et autres matières premières. Cette forte incertitude quant au coût de l’énergie dans un, deux ou trois ans complique considérablement les décisions d’investissement.

Alors que Trump déclare simultanément que les États-Unis négocient de manière constructive avec l’Iran et qu’il envoie davantage de soldats et de navires de guerre dans le Golfe, tandis que l’Iran nie toute négociation, l’incertitude quant à la durée potentielle du conflit et du choc pétrolier s’accroît de jour en jour. Le fossé entre les positions officielles de Trump et du régime iranien semble trop important pour permettre des négociations sérieuses.

Israël, de son côté, continuera de se sentir menacé tant que la dictature théocratique iranienne restera au pouvoir. Il a donc tout intérêt à poursuivre ses attaques contre l’Iran afin d’affaiblir davantage ses capacités militaires et d’accélérer la chute du régime.

Les marchés financiers semblent réagir avec espoir à chaque signe de reprise des négociations et au report constant des échéances fixées par Trump pour un accord. Cela ressemble dangereusement à un vœu pieux, fondé sur l’idée que Trump déploie davantage de troupes pour contraindre l’Iran à accepter un accord, et que son véritable objectif est de proclamer la victoire et de mettre fin à la guerre.

Mais tant qu’il n’y aura pas de véritable base de négociations en vue d’un compromis stable, la perspective d’une paix durable semble lointaine. Toutes les parties ont intérêt à intensifier le conflit, que ce soit par des attaques terrestres américaines, des bombardements israéliens intensifs ou un renforcement du contrôle iranien sur l’approvisionnement en pétrole.

L’impact économique d’un conflit prolongé pourrait être bien pire et plus durable que ce que la plupart des gens semblent anticiper actuellement. Il vaut mieux se préparer au pire et espérer le meilleur que l’inverse.

Bill Emmott est un ancien rédacteur en chef de longue date du magazine The Economist.

Publié initialement en traduction italienne par La Stampa et republié avec autorisation, cet article figure parmi les contributions disponibles dans la newsletter Substack de l’auteur, Bill Emmott’s Global View .

Views: 25