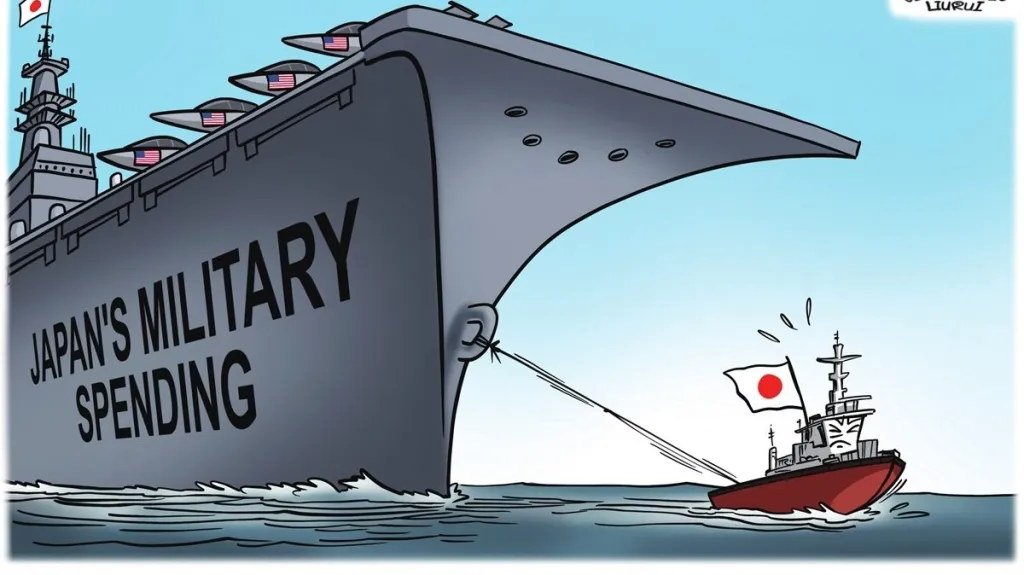

Le changement de cap de la Chine redistribue les responsabilités financières au sein du système dirigé par les États-Unis, le Japon devenant le principal absorbeur des ajustements qui en résultent. Le triomphe électoral du parti au pouvoir d’une manière ininterrompue depuis la fin de la deuxième guerre mondiale va dans le sens voulu par les USA et la militarisation. Mais là aussi nous sommes en plein Zugzwang, le modèle financier décrit ci-dessus limite la capacité du Japon à financer durablement ces initiatives sans engendrer de tensions politiques et économiques. Dans une société vieillissante, les dépenses de défense entrent en concurrence directe avec les dépenses sociales.

Le changement de cap de la Chine redistribue les responsabilités financières au sein du système dirigé par les États-Unis, le Japon devenant le principal absorbeur des ajustements qui en résultent.

D’après de récents articles de presse, la Chine a demandé à ses banques d’État de réduire davantage leurs avoirs en bons du Trésor américain, accélérant ainsi une diversification de longue date de ses réserves de change. Les données du Trésor américain indiquent que les avoirs chinois sont passés de plus de 1 300 milliards de dollars au début des années 2010 à environ 680 à 780 milliards de dollars fin 2025.

Cette réduction représente bien plus qu’un simple ajustement de portefeuille ; elle reflète un rééquilibrage structurel de l’exposition financière, avec des implications géopolitiques majeures. Alors que la Chine réduit son rôle d’acheteur important de dette souveraine américaine, des questions cruciales se posent quant au financement par Washington de ses déficits budgétaires croissants.

Les États-Unis pourraient dépendre de plus en plus d’acheteurs alternatifs de grande envergure, d’une participation plus active de la Réserve fédérale ou d’une absorption accrue de la dette américaine par les économies alliées d’Europe et d’Asie. Cependant, plusieurs économies européennes semblent réticentes à accroître leur exposition à grande échelle.

Par conséquent, le fardeau de l’ajustement engendré par le repli de la Chine risque de peser de manière disproportionnée sur le Japon.

Le Japon occupe une place particulière au sein de l’architecture financière dominée par les États-Unis. Il est à la fois un allié clé en matière de sécurité, un important détenteur de réserves et abrite des institutions dont le bilan lui permet d’absorber des volumes considérables de dette souveraine étrangère, notamment la Banque du Japon et le Fonds de pension public. Compte tenu des considérations géopolitiques, stratégiques et liées à ses alliances, Tokyo pourrait avoir des difficultés à refuser les attentes implicites d’une augmentation de ses achats de bons du Trésor américain.

Ce changement, bien qu’apparemment technique et financier, a des conséquences macroéconomiques, politiques et stratégiques importantes pour le Japon. Une absorption accrue des recettes du Trésor exercerait une pression à la baisse sur le yen, compliquerait la politique monétaire intérieure et réduirait les marges de manœuvre budgétaires.

À terme, ces pressions pourraient affecter la stabilité économique du Japon, son autonomie en matière de politique monétaire et sa capacité à long terme à financer sa modernisation militaire tout en maintenant sa position stratégique dans la région.

Paradoxalement, un ajustement financier initié à Pékin pourrait indirectement limiter la capacité de Tokyo à développer les capacités mêmes destinées à contrebalancer l’influence régionale de la Chine.

Réallocation et affaiblissement structurel de l’autonomie monétaire du Japon

Le désengagement de la Chine vis-à-vis des bons du Trésor américain modifie la répartition de la demande sur le marché mondial des obligations souveraines. Concrètement, le déclin d’un acheteur important entraîne la montée en puissance d’autres acteurs. Parmi les économies avancées, le Japon, grâce à son excédent courant persistant, à la solidité de ses institutions financières et à ses engagements d’alliance, est particulièrement bien placé pour combler en partie ce vide.

Toutefois, l’accumulation massive de bons du Trésor nécessite une conversion constante du yen en dollars. Cette dynamique exerce une pression structurelle à la baisse sur le yen. Pour le Japon, dont l’économie est fortement dépendante des importations d’énergie et de produits alimentaires, un yen plus faible se traduit directement par une inflation importée et une baisse du pouvoir d’achat réel des ménages.

Ce qui apparaît comme une décision de portefeuille en matière de gestion des réserves devient, au niveau national, une question de coût de la vie avec des répercussions macroéconomiques et politiques.

Plus important encore, l’absorption soutenue des titres du Trésor limite la marge de manœuvre de la Banque du Japon. Afin de préserver la faisabilité des achats d’actifs à l’étranger sans déstabiliser les marchés intérieurs, le Japon doit maintenir les rendements nationaux à un niveau bas. Cette logique conforte la poursuite – ou du moins la persistance – du contrôle de la courbe des taux et des taux d’intérêt ultra-bas.

Par conséquent, la politique monétaire japonaise se trouve indirectement liée à la situation budgétaire américaine. Si les déficits américains se creusent et que les émissions du Trésor augmentent, la capacité du Japon à maintenir une politique intérieure normale s’en trouve amoindrie.

Il ne s’agit pas d’une perte de souveraineté manifeste, mais d’une limitation fonctionnelle. La marge de manœuvre de la banque centrale pour réagir à l’inflation intérieure, à la stagnation des salaires ou aux bulles spéculatives se trouve réduite, car une hausse des taux d’intérêt intérieurs renforcerait le yen (rendant l’accumulation de réserves du Trésor plus coûteuse) et fragiliserait le secteur public japonais, déjà fortement endetté.

Ainsi, la gestion macroéconomique du Japon se trouve insidieusement subordonnée aux exigences financières extérieures émanant des marchés de la dette américains. À terme, cette dynamique réduit la flexibilité nécessaire au Japon pour entreprendre des réformes structurelles majeures, notamment celles requises pour financer un renforcement substantiel de ses capacités de défense.

Tensions sur le bilan, frictions économiques et érosion des marges de manœuvre budgétaires

L’absorption de bons du Trésor américain dans un contexte de taux d’intérêt mondiaux élevés introduit une nouvelle source de vulnérabilité : le risque de valorisation à la valeur de marché. À mesure que les taux augmentent, la valeur marchande des obligations détenues diminue. Les banques, les assureurs et les fonds de pension japonais – déjà fortement liés aux marchés de la dette publique – subissent des pressions sur leur bilan similaires aux tensions observées dans certains segments du système bancaire américain en 2023, bien que plus lentes et diffuses.

Pour des institutions comme le Fonds d’investissement des pensions du gouvernement japonais, une exposition accrue à la dette souveraine américaine à des rendements plus élevés peut sembler attrayante du point de vue du rendement nominal. Cependant, le risque de change, la volatilité des valorisations et l’exposition à la duration introduisent une fragilité systémique. Les institutions financières deviennent plus sensibles aux fluctuations de la politique monétaire américaine, aux anticipations d’inflation et aux débats politiques et budgétaires – des facteurs totalement hors du contrôle du Japon.

Parallèlement, les conséquences économiques internes d’un yen structurellement plus faible s’accumulent. L’inflation importée réduit les salaires réels, freine la consommation et accroît le mécontentement populaire. Les défis démographiques du Japon – vieillissement de la population et faible croissance de la population active – limitent déjà le potentiel de croissance de la production. Une pression inflationniste supplémentaire, sans croissance salariale correspondante, restreint les recettes fiscales et rend politiquement plus difficile l’augmentation des impôts nécessaires au financement de la modernisation de la défense.

La dette publique japonaise dépasse 250 % du PIB, soit le niveau le plus élevé parmi les économies avancées. Détenue au niveau national, cette dette n’est soutenable que dans un contexte de faibles taux d’intérêt.

Si le gouvernement souhaite augmenter sensiblement les dépenses de défense – conformément aux engagements stratégiques récents –, il devra soit accroître ses emprunts, soit réorienter ses dépenses. Ces deux options se révèlent plus difficiles, tant sur le plan politique qu’économique, dans un contexte de marge de manœuvre réduite de la banque centrale et de baisse du pouvoir d’achat des ménages.

Ainsi se crée un cercle vicieux : une plus grande absorption des recettes du Trésor affaiblit le yen ; un yen plus faible détériore la situation économique intérieure ; la détérioration de la situation intérieure limite la capacité budgétaire ; une capacité budgétaire limitée restreint l’expansion de la défense.

Dépendance financière et contrainte à la modernisation militaire

La posture sécuritaire contemporaine du Japon se caractérise par ses efforts pour accroître ses dépenses de défense, revoir ses contraintes doctrinales et renforcer sa capacité de dissuasion face à la présence militaire croissante de la Chine. Ces ambitions exigent un engagement budgétaire soutenu sur plusieurs décennies. Les capacités militaires avancées – défense antimissile, expansion navale, cyberdéfense et modernisation aérospatiale – nécessitent d’importants investissements et une expertise technologique pointue.

Toutefois, le modèle financier décrit ci-dessus limite la capacité du Japon à financer durablement ces initiatives sans engendrer de tensions politiques et économiques. Dans une société vieillissante, les dépenses de défense entrent en concurrence directe avec les dépenses sociales.

Si les salaires réels stagnent et que l’inflation importée persiste, la tolérance du public face à une hausse des impôts ou à une réduction des dépenses sociales diminue. Les dirigeants politiques, même après des victoires électorales décisives, doivent composer avec ces contraintes économiques.

L’ironie stratégique apparaît clairement. La réduction de l’exposition de la Chine aux bons du Trésor américain est motivée par le désir de se prémunir contre les pressions financières et d’accroître son autonomie. Or, cet effet secondaire a pour conséquence d’accroître l’exposition du Japon au système financier même que la Chine est en train de quitter.

À mesure que le Japon devient un soutien marginal plus important aux marchés de la dette américaine, il importe indirectement les risques financiers associés à l’expansion budgétaire et à la volatilité de la politique monétaire américaines.

Dans cette configuration, le Japon devient un pilier essentiel mais vulnérable du système du dollar. Toute tentative future de Tokyo pour réduire son exposition – que ce soit pour des raisons économiques ou politiques – risquerait de déstabiliser les marchés obligataires mondiaux, limitant ainsi sa propre marge de manœuvre. Cette dépendance enferme de fait le Japon dans un rôle où la stabilité financière prime sur la flexibilité stratégique.

Par conséquent, la capacité du Japon à financer une armée plus puissante dépend non seulement de sa volonté politique intérieure, mais aussi de la stabilité de la politique budgétaire américaine et de la demande mondiale de dollars. La Chine, en revanche, réoriente progressivement ses réserves vers des actifs tels que l’or et diversifie son exposition, renforçant ainsi sa résilience face aux chocs externes. Cette divergence de stratégie financière se traduit, à terme, par une divergence d’autonomie stratégique.

Le résultat est subtil mais significatif : tandis que le Japon cherche à renforcer sa posture de dissuasion, les ajustements financiers mondiaux fragilisent les fondements économiques nécessaires à son maintien. La démarche de la Chine n’est pas conflictuelle, mais structurelle. Elle n’affaiblit pas directement le Japon ; elle remodèle l’environnement financier dans lequel il doit évoluer.

Le désengagement de la Chine vis-à-vis des bons du Trésor américain ne doit pas être interprété uniquement comme un signal concernant l’avenir du dollar ou l’évolution de la rivalité sino-américaine. Sa signification profonde réside dans la manière dont elle redistribue les responsabilités financières au sein du système dominé par les États-Unis, le Japon apparaissant comme l’un des principaux pays absorbant les conséquences de cet ajustement.

Ce changement pourrait affaiblir le Japon par le biais de trois mécanismes de renforcement :

- l’érosion de l’autonomie monétaire,

- l’augmentation des tensions sur le bilan et la macroéconomie et

- le rétrécissement des marges de manœuvre budgétaires disponibles pour une expansion soutenue des dépenses de défense.

L’effet cumulatif est une réduction progressive de la flexibilité stratégique du Japon, au moment même où celui-ci cherche à renforcer ses capacités militaires pour contrebalancer l’influence régionale de la Chine.

Dans ce contexte, cette initiative s’inscrit dans une logique stratégique à long terme. En réduisant son exposition au dollar tout en accroissant indirectement la dépendance du Japon à l’égard de cette même architecture financière, la Chine améliore sa position relative sans confrontation directe. La politique financière chinoise agit ainsi comme un instrument subtil qui façonne l’environnement stratégique de l’Asie de l’Est.

Les conséquences ne sont pas celles d’une crise immédiate, mais plutôt celles d’une contrainte progressive. À terme, le Japon pourrait constater que les coûts économiques liés au maintien de l’architecture financière qui sous-tend ses engagements d’alliance limitent les ressources disponibles pour une manœuvre stratégique indépendante. À l’inverse, la stratégie de réserves diversifiées de la Chine renforce son autonomie financière et stratégique.

Par conséquent, l’équilibre des pouvoirs régional peut être autant influencé par les décisions souveraines en matière de portefeuille d’investissement que par les mesures conventionnelles des capacités militaires. C’est pourquoi les décideurs politiques américains doivent faire preuve de prudence stratégique lorsqu’ils encouragent une plus grande absorption par le Japon de bons du Trésor américain, car une dépendance excessive à l’égard de ce canal risque de fragiliser les fondements économiques qui permettent au Japon de contribuer efficacement à la sécurité régionale.

Ne tuez pas la poule aux œufs d’or.

Views: 239