Histoire et société > Civilisation

Le prêt pour financement de la Chine avec l'Afrique a une double facette

Le principal bénéficiaire des prêts chinois au cours des deux dernières décennies a été les États-Unis. C'est l'institut de recherche du collège de Williamsburg en Virginie qui le révèle dans sa dernière étude. Le soutien chinois aux projets américains s'élève à 200 milliards de dollars. Des entreprises telles que Tesla, Amazon, Disney ou encore Boeing ont pu en bénéficier. Cet argent a financé la construction d'oléoducs, de centres de données ou d'aéroports. Trump tente à la fois de bloquer cette manne et ne peut s'en passer. Dans les années 2000, la Chine est devenue une puissance financière d'importance et elle a multiplié également les prêts vers les pays pauvres, le sud dans lequel elle cherche à développer un marché capable d'être une alternative à celui qui la lie aux USA et à "l'occident" elle cherche donc leur enrichissement et leur développement . Au total, 2 200 milliards de dollars de prêts et de subventions ont été accordés dans le monde entier, selon l'étude. Objectif de Pékin : se positionner dans des secteurs stratégiques et les chaînes d'approvisionnement mais sans étrangler au contraire les pays qui bénéficient de son financement. Ceci pour le rôle financier, mais il y a aussi le rôle politique. Le rôle que joue la Chine dans la multipolarité présente pour les observateurs un véritable défi politique et intellectuel, parce qu'il oblige le chercheur, le politique, a changer ses paramètres d'observation, faute de quoi il risque fort d'osciller entre enthousiasme gauchiste qui ne voient que le versant leader des pays du sud, bien réel mais qui ne se substitue pas aux forces à l'oeuvre dans les nations concernées, ou au contraire ne voient que des critères capitalistes pragmatiques. Il faut donc dépasser ces critères idéologiques dans lesquels l'occident est enfermé, mais leur substituer une réflexion theorico-pratique passionnante pour un marxiste-léniniste en terme d'expérimentation de la longue marche du socialisme. Dans lequel la Chine défend son propre développement mais offre aussi aux pays du sud un modèle alternatif mieux adapté à leur réalités..

Publié par Danielle Bleitrach

le

Source : asiatimes.com

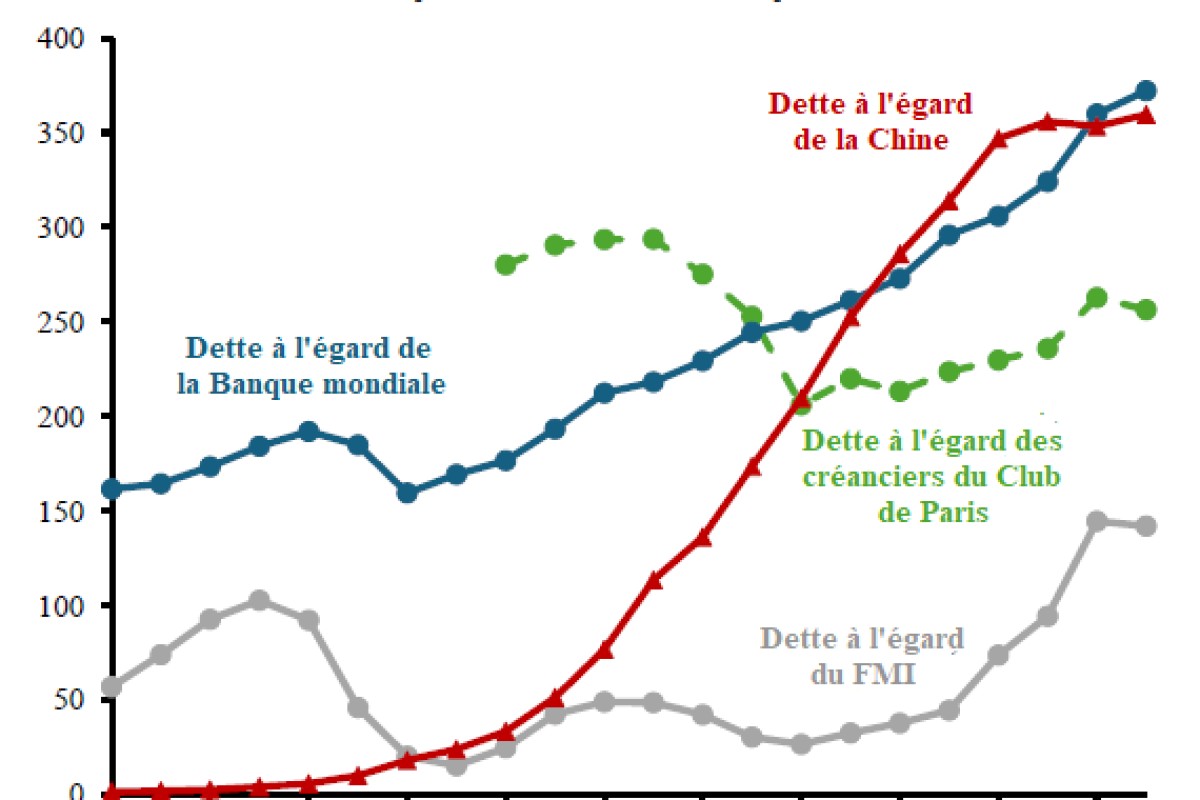

Au cours des deux dernières décennies, l'ascension de la Chine au rang de premier créancier bilatéral mondial a profondément modifié le paysage du financement du développement mondial.

Pourtant, les travaux universitaires internationaux sur les prêts souverains chinois — en particulier à l'Afrique — restent prisonniers d'une dichotomie : d'un côté, les récits occidentaux de la « diplomatie du piège de la dette », et de l'autre, la rhétorique de Pékin sur « l'altruisme coopératif Sud-Sud ».

Pour comprendre cela, il faut dépasser ces cadres idéologiques afin d'analyser les externalités macroéconomiques de l'architecture économique interne de la Chine — et plus précisément, un « double système » que la Chine a utilisé dans ses financements à l'étranger au cours des 30 dernières années : un keynésianisme interne associé à un néolibéralisme externe.

En d'autres termes, le crédit souverain chinois à l'étranger agit en interne comme un exutoire macroéconomique pour la surcapacité industrielle keynésienne d'État nationale, tandis que son exécution externe repose sur des mécanismes de marché pragmatiques, dépolitisés et commercialisés qui reflètent les cadres néolibéraux d'atténuation des risques.

1. Le miroir externe du keynésianisme interne

Pour comprendre le financement des infrastructures chinoises à l'étranger, il faut dépasser les analyses géopolitiques classiques et se concentrer sur les mécanismes structurels profonds du moteur macroéconomique intérieur de la Chine.

Au sein de ce système piloté par l'État, les gouvernements centraux et infranationaux jouent le rôle de planificateurs ultimes, d'alloueurs de ressources et de garants du risque systémique. En canalisant des liquidités massives par le biais de banques de développement et de grandes banques commerciales publiques, Pékin a orchestré une expansion du crédit intérieur sans précédent.

Bien que ce modèle ait permis de maintenir des taux de croissance du PIB élevés pendant des décennies, un régime keynésien d'État dépendant d'injections continues de capitaux se heurte inévitablement à la diminution des rendements marginaux. Au milieu des années 2010, cela avait engendré une grave surcapacité structurelle dans plusieurs secteurs, ainsi qu'une accumulation de difficultés financières au niveau des collectivités territoriales.

Lorsque l'absorption des actifs fixes nationaux a atteint son apogée, l'État chinois s'est trouvé confronté à un impératif structurel urgent : trouver un débouché à l'étranger pour ses capacités industrielles excédentaires et ses importantes réserves de change en dollars américains. Ce processus correspond à ce que le géographe David Harvey appelle la « solution spatiale » : le transfert de capitaux nationaux excédentaires vers des projets d'infrastructure à long terme à l'étranger.

Ainsi, l’initiative « la Ceinture et la Route » (BRI) est apparue comme le prolongement international logique de ce modèle keynésien interne. Le mécanisme microfinancier de cette externalisation a été conçu avec une précision institutionnelle considérable :

Premièrement, une banque de développement chinoise accorde un prêt souverain en dollars ou un crédit à l'exportation à un État africain. Deuxièmement, l'accord de prêt comporte des clauses strictes d'approvisionnement et d'exclusivité, stipulant que l'infrastructure financée doit être construite par des entreprises publiques chinoises désignées, agissant en tant qu'entrepreneurs en ingénierie, approvisionnement et construction.

Enfin, et c'est un point crucial, bien que la dette souveraine soit légalement enregistrée au nom du gouvernement africain emprunteur, le capital lui-même quitte rarement le système bancaire chinois : lors du processus de compensation, les fonds en dollars sont transférés directement du siège de la banque à Pékin vers les comptes des entreprises d'État chinoises chargées de l'exécution du projet.

Grâce à ce dispositif, Pékin a transformé ses réserves de dollars à faible rendement en commandes commerciales à l'étranger pour sa base industrielle nationale, exportant ainsi de fait sa surcapacité vers des économies étrangères.

2. Le néolibéralisme externe en pratique

Si la motivation macroéconomique de l'expansion du crédit à l'étranger de la Chine reste ancrée dans le keynésianisme soutenu par l'État, le comportement microéconomique des capitaux chinois change une fois qu'ils pénètrent sur le marché international.

À l'étranger, les banques chinoises opèrent avec une approche pragmatique et hautement commerciale axée sur la préservation du capital, la réduction des risques et la titrisation des actifs, qui reflète la logique financière néolibérale.

Les institutions multilatérales occidentales traditionnelles — le système de Bretton Woods dirigé par la Banque mondiale et le Fonds monétaire international (FMI) — intègrent des conditions politiques et économiques explicites dans leurs accords de crédit.

Guidées par le « consensus de Washington », ces institutions exigent des États emprunteurs qu’ils mettent en œuvre des programmes d’ajustement structurel de grande envergure, qui imposent souvent l’austérité budgétaire, la privatisation des entreprises publiques, des réformes de transparence et, parfois, des changements judiciaires ou électoraux spécifiques.

La Chine, en revanche, applique une doctrine diplomatique de « non-ingérence » et d’« absence de conditions politiques ». Cependant, les observateurs internationaux interprètent souvent à tort cette absence de conditionnalité politique comme une absence également de conditions commerciales ou juridiques.

En matière de conception de contrats, d'exécution commerciale et de gestion des risques financiers, les banques chinoises se comportent souvent comme des acteurs de marché parfaitement rationnels. Plutôt que de chercher à remodeler les structures de gouvernance des États bénéficiaires, les capitaux chinois se protègent des risques liés à la gouvernance du pays hôte grâce à des mécanismes commerciaux et juridiques rigoureux.

L’exemple institutionnel le plus clair de cette protection contre les risques néolibéraux externes est le « mode angolais », une structure souvent catégorisée comme « prêt d’infrastructure garanti par des matières premières ».

Lorsqu'elles accordent des crédits à des États souverains présentant de faibles notations de crédit, une grande fragilité institutionnelle et un accès restreint aux marchés financiers internationaux, les institutions financières chinoises ont conçu un système en circuit fermé très strict pour protéger leurs intérêts :

Le mécanisme de séquestre offshore : ce type de financement contourne la banque centrale et le système fiscal de l’État emprunteur. Un contrat contraignant impose la création d’un compte séquestre offshore, généralement détenu dans une place financière internationale ou directement auprès de la banque prêteuse à Pékin.

Le mécanisme d'interception des recettes : L'État emprunteur exige que les recettes issues de ses exportations de matières premières stratégiques soient versées directement par l'acheteur sur ce compte séquestre offshore. La banque créancière détient une sûreté de premier rang sur ce compte, prélevant automatiquement le principal et les intérêts avant que le solde ne soit reversé au Trésor public de l'État emprunteur.

Grâce à ces structures offshore, les prêts et les remboursements de capitaux sont dissociés des banques centrales et des systèmes monétaires fragiles et souvent corrompus des pays emprunteurs.

Autrement dit, tant que le pétrole angolais continuera d'être extrait et expédié vers la Chine, les flux de trésorerie du remboursement seront interceptés directement par les institutions financières chinoises sur des comptes séquestres établis à l'étranger.

Cette approche — qui consiste à obtenir des capitaux sans modifier les institutions du pays emprunteur, en s'appuyant uniquement sur des contrats financiers sophistiqués et des flux de monétisation des ressources — pousse à l'extrême la logique néolibérale sous-jacente des « droits de propriété, des contrats, de la libre circulation des capitaux et de la prise de risque ».

3. Quand le crédit keynésien rencontre l'anarchie du marché

Ce modèle de crédit à double voie — keynésianisme interne associé à néolibéralisme externe — a fonctionné sans problème pendant le super-cycle des matières premières entre 2000 et 2018, assurant une part de marché mondiale importante à la capacité industrielle chinoise tout en alimentant le plus grand boom des infrastructures d'après-guerre sur le continent africain.

Mais cette architecture, qui fait dialoguer le capital keynésien interne généré sous un contrôle étatique strict avec un marché international anarchique régi par les règles néolibérales, recèle une inadéquation structurelle intrinsèque. Cette inadéquation a fini par engendrer une crise de la dette souveraine dans une grande partie de l'Afrique.

Lorsqu'il applique le modèle keynésien au niveau national, le gouvernement chinois exerce un contrôle quasi total sur le système financier. La surendettement systémique des entreprises publiques est géré principalement par une coordination administrative : l'État central peut orchestrer des refinancements, administrer des injections de liquidités, imposer une répression financière ou contraindre les banques commerciales publiques à absorber les créances douteuses.

En pratique, ce système part du principe qu'un coordinateur souverain unique peut toujours mutualiser les coûts des difficultés financières. Or, le système de la dette internationale fonctionne dans un contexte d'anarchie structurelle : aucune autorité souveraine mondiale n'est habilitée à garantir ou à renflouer un État en faillite.

Lorsque l'environnement macroéconomique extérieur a brusquement changé au début des années 2020 — notamment en raison des hausses agressives des taux d'intérêt de la Réserve fédérale — les liquidités mondiales sont rapidement retournées à Washington, provoquant une forte dépréciation des devises autres que le dollar et des fluctuations importantes des prix des matières premières.

Pour les pays africains fortement dépendants de la dette libellée en dollars et dont les économies sont étroites et mono-sectorielles, cela équivalait à une quasi-suffocation budgétaire.

Une fois les défauts de paiement souverains systémiques survenus, les limites d'une approche fondée uniquement sur la conception de contrats commerciaux — sans mécanismes de contrôle étatiques — sont devenues évidentes. La Zambie a été le premier pays africain à connaître un défaut de paiement souverain grave, et sa structure de dette était extrêmement complexe.

Plusieurs grandes banques chinoises avaient accumulé des créances de plusieurs milliards de dollars en Zambie, garanties en grande partie par des actifs miniers ou des comptes séquestres. Mais lorsque les finances publiques zambiennes se sont effondrées, ses réserves de change se sont épuisées, provoquant de graves troubles sociaux. La Chine s'est alors trouvée confrontée à ce que certains économistes politiques occidentaux appellent le « dilemme du créancier ».

D'une part, la Chine ne peut pas déployer la force militaire ou extrajudiciaire pour saisir les actifs matériels d'un État en défaut de paiement — une telle action violerait le discours diplomatique de Pékin sur la solidarité Sud-Sud et risquerait d'attiser le sentiment antichinois, nuisant ainsi à sa réputation auprès des pays du Sud.

En revanche, les banques chinoises ont d'abord résisté à participer à des mécanismes multilatéraux d'allègement de la dette tels que le Club de Paris, préférant des négociations bilatérales confidentielles qui préserveraient leurs structures de garanties spécifiques.

Cette approche s'est heurtée à l'opposition du FMI et des détenteurs d'obligations privées occidentales, qui exigeaient un traitement comparable et une transparence totale concernant les accords de garantie chinois, accusant les prêteurs chinois de dissimulation. Pékin, de son côté, a rétorqué que les détenteurs d'obligations privées recherchaient des rendements élevés sans pour autant accepter des pertes équivalentes sur leurs placements.

Ces allers-retours ont clairement montré aux banques chinoises que, dans le monde des marchés néolibéraux étrangers, aucun contrat, aussi soigneusement conçu soit-il, ne peut se prémunir entièrement contre le risque systémique que représente la faillite d'un État souverain.

4. L'évolution vers les prêts « de petite taille et de qualité »

Face aux répercussions des défauts de paiement de la dette souveraine, aux changements structurels nationaux et à la compensation de la dette infranationale, le réseau de prêts souverains de la Chine à l'Afrique est entré dans une période de rééquilibrage strict entre 2024 et 2026, abandonnant progressivement sa période antérieure d'expansion agressive.

Durant la phase d'expansion maximale de l'initiative «la Ceinture et la Route», le décaissement annuel de nouveaux prêts souverains chinois dépassait régulièrement le total des paiements de principal et d'intérêts effectués par les États africains.

Aujourd'hui, en raison du durcissement des critères d'évaluation du risque de crédit par les banques chinoises, le service de la dette que les pays africains versent annuellement au titre des prêts existants a augmenté plus rapidement que l'afflux de nouveaux crédits souverains chinois. En bref, la Chine est passée d'un fournisseur de liquidités dynamique à un créancier protecteur, soucieux de recouvrer les fonds propres de son portefeuille de prêts arrivés à échéance.

En septembre 2024, le gouvernement chinois a annoncé un soutien financier de 360 milliards de yuans (environ 50 milliards de dollars) sur trois ans. Un examen plus approfondi révèle cependant que la nature de ce financement diffère fondamentalement des prêts accordés il y a dix ans.

Ce changement repose sur au moins trois nouveaux piliers pour les relations financières Chine-Afrique au cours de la prochaine décennie.

Premièrement, afin de protéger les réseaux de crédit bilatéraux des chocs monétaires occidentaux et des cycles de taux d'intérêt de la Réserve fédérale, Pékin a régulièrement augmenté son allocation de prêts souverains libellés en yuans et de lignes de swap de devises bilatérales.

En accordant des crédits en yuans, Pékin encourage les emprunteurs africains à se procurer directement en yuans des équipements industriels chinois, puis à rembourser leur dette grâce aux recettes en yuans provenant des exportations de matières premières vers la Chine.

Deuxièmement, les projets de transport et de logistique de grande envergure et à forte intensité capitalistique ont cédé la place à des interventions ciblées et à fort rendement. Les plafonds de financement de chaque projet sont strictement contrôlés, et les crédits sont réorientés vers deux secteurs prioritaires : la transition énergétique verte et le financement de la Route de la Soie numérique pour les infrastructures de télécommunications 5G, telles que les centres de données en nuage. Ces projets, à taille humaine mais prometteurs, revêtent une grande valeur stratégique, notamment parce qu’ils contribuent à consolider la future dépendance numérique de l’Afrique à l’égard des technologies chinoises.

Troisièmement, pour contrer les critiques selon lesquelles son modèle de prêt reflète les schémas d'extraction historiques — extraction de matières premières et exportation de produits finis vers l'Afrique —, la Chine a également progressivement réorienté sa stratégie d'investissement vers la création de valeur industrielle localisée.

Les crédits chinois sont de plus en plus orientés vers le financement d'usines de transformation, de fonderies et de zones économiques spéciales en Afrique. Les entreprises chinoises implantent également davantage d'unités d'assemblage en aval pour les véhicules électriques et les composants de batteries au lithium dans des plateformes régionales comme le Nigeria et l'Égypte, intégrant ainsi directement les bases industrielles africaines aux chaînes d'approvisionnement en énergie verte pilotées par la Chine et contribuant à contourner les barrières commerciales occidentales.

5. Vers un troisième paradigme du crédit

En résumé, l’histoire des prêts souverains chinois à l’Afrique sur vingt ans n’est ni « l’histoire d’intrigues géopolitiques et de pièges de la dette » dépeinte dans certains récits occidentaux, ni « l’histoire de charité Sud-Sud » purement altruiste qui transcende les lois du capital, telle que présentée dans la communication officielle chinoise.

Elle est, par essence, le produit d'une vaste économie capitaliste d'État, fortement interventionniste. Confrontée à une surcapacité intérieure et aux limites de l'expansion du crédit, la Chine a mené une expérience singulière et intrinsèquement tendue : un keynésianisme interne associé à un néolibéralisme externe dans la mondialisation de ses capitaux à l'étranger.

Au cours de la prochaine décennie, le monde pourrait assister à l'émergence d'un nouveau troisième paradigme de crédit, centré sur la tarification en yuans, un contrôle complet des risques, un double moteur de technologies numériques et vertes, et une intégration profonde avec les chaînes d'approvisionnement locales.

Ce n'est qu'en dépassant le cadre de référence de la guerre froide et en examinant les détails institutionnels de la dualité du crédit en Chine que les observateurs pourront saisir avec précision l'orientation de ses futurs financements à l'étranger.

Jiahao Yuan est un économiste spécialisé dans le financement du développement international et la politique macroéconomique chinoise.