J’essaie de ne pas dépasser un article économique par jour, mais cela se bouscule quelque peu au portillon. Hier, nous parlions de l’envolée du cours de l’or qui dépasse largement un simple mouvement spéculatif, puisqu’elle dure quasiment depuis 2007 et s’accélère. C’est la crise latente du système monétaire et financier occidental. Le dollar s’effondre face à l’or car la plupart des grands pays exportateurs considèrent le dollar comme un placement à risque. Pour l’instant, ces pays gardent à leur monnaie un cours plus ou moins lié au dollar afin de maintenir les échanges commerciaux. Mais avec les droits de douane Trumpiens et la montée des contradictions économiques, cette crise devra se résoudre dans un horizon proche, un an ou deux, peut-être moins. La source des crises financières, c’est la crise du taux de profit en baisse tendancielle et ses répercussions. Il faut donc revenir à la situation réelle de l’économie états-unienne, où, le moins qu’on puisse dire, est que les débuts de la politique de Trump n’ont pour l’instant rien résolu. (note de Franck Marsal pour Histoire&Société).

L’économie américaine connaît un écart croissant entre, d’une part, la hausse de l’inflation et, d’autre part, l’emploi. Selon la théorie keynésienne dominante, cela ne devrait pas se produire. En effet, un affaiblissement du marché du travail devrait entraîner une baisse des augmentations salariales et de la demande des consommateurs, et l’inflation des prix devrait s’atténuer. L’expérience des économies des années 1970 a réfuté cette théorie, supposément étayée par la courbe de Phillips (c’est-à-dire un compromis entre la hausse des prix et le chômage). L’inflation a explosé tandis que le chômage montait en flèche. La décennie 2010, après la Grande Récession, a de nouveau réfuté cette théorie, lorsque l’inflation dans les grandes économies est tombée à près de zéro et que les taux de chômage ont atteint des niveaux historiquement bas. Dans la période post-COVID de 2021 à 2024, les taux d’inflation ont fortement augmenté, mais les taux de chômage sont restés bas.

Pourquoi la théorie keynésienne était-elle erronée ? Parce qu’elle part du principe que c’est la demande globale qui détermine les dépenses et les prix. Si la demande dépasse l’offre, les prix augmentent. Or, au cours de chacune de ces périodes, les années 1970 et les années 2010, c’est l’offre qui a été le moteur, et non la demande globale. Dans les années 1970, la croissance économique a ralenti en raison de la chute de la rentabilité du capital et de la croissance des investissements, puis de la restriction de l’approvisionnement énergétique par les producteurs de pétrole et de la flambée des prix du pétrole brut. Dans les années 2010, la croissance économique a ralenti, les taux d’inflation ont baissé, mais le chômage n’a pas augmenté. Dans les années 2020, le ralentissement post-pandémique a entraîné une rupture des chaînes d’approvisionnement mondiales, une hausse des prix de l’énergie et une réduction de la main-d’œuvre qualifiée. Il s’agissait d’un problème lié à l’offre.

La théorie monétariste a également été mise en évidence au cours de ces périodes. Les banques centrales, en particulier la Réserve fédérale sous la direction de Ben Bernanke, disciple du monétariste Milton Friedman, qui affirmait que l’inflation était essentiellement un phénomène monétaire (c’est-à-dire que la masse monétaire déterminait les prix) – ont supposé que la réponse à la Grande Récession de 2008-2009 consistait à réduire les taux d’intérêt et à augmenter la masse monétaire par le biais de ce qu’on a appelé l’assouplissement quantitatif (QE), c’est-à-dire que la Fed « imprime » de l’argent et achète des obligations d’État et d’entreprises aux banques, qui à leur tour sont censées augmenter leurs prêts (masse monétaire) aux entreprises et aux ménages pour qu’ils dépensent. Mais cela ne s’est pas produit. L’économie réelle est restée en dépression et toutes les injections d’argent ont simplement fait grimper les prix des actifs financiers. Les cours des actions et des obligations ont explosé. Une fois de plus, le monétarisme a ignoré les véritables moteurs de la croissance économique, de la consommation et de l’investissement : la rentabilité du capital, c’est-à-dire l’offre.

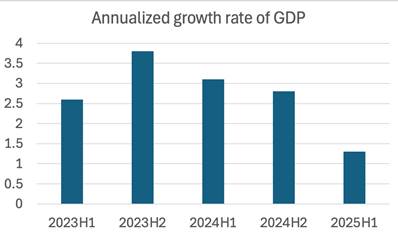

En février dernier, dans un article, j’ai suggéré que l’économie américaine présentait des signes de stagflation. La « stagflation » se caractérise par une stagnation ou une très faible augmentation de la production nationale et de l’emploi, alors que l’inflation des prix continue d’augmenter, voire s’accélère. L’économie américaine a clairement ralenti. Les taux de croissance trimestriels ont été irréguliers, principalement en raison des fluctuations importantes des importations, qui ont bondi au début de l’année lorsque les entreprises ont tenté d’anticiper les hausses des droits de douane de Trump, puis la croissance réelle du PIB a ralenti lorsque les droits de douane ont commencé à affecter les composants importés nécessaires à l’industrie. Mais le premier semestre de l’année montre un ralentissement évident sous Trump.

En effet, la croissance économique chute vers ce que certains analystes appellent la « vitesse de décrochage », c’est-à-dire « un rythme en dessous duquel l’économie entre en récession (une baisse pure et simple du PIB) ». L’économie américaine n’est pas encore en récession, car les bénéfices des entreprises américaines continuent d’augmenter et le boom des investissements dans l’intelligence artificielle continue de stimuler les secteurs clés de l’économie. Mais la stagflation est désormais plus qu’une simple brise dans l’air économique, comme c’était le cas au début de l’année 2025.

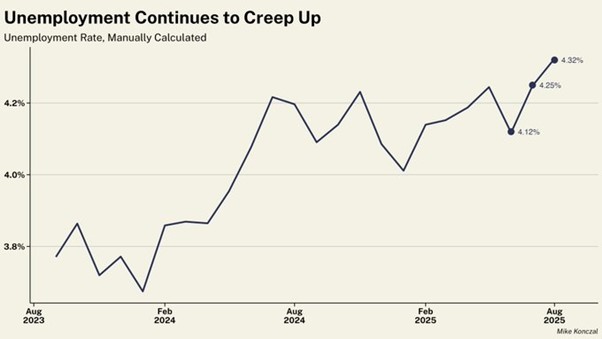

Prenons l’exemple de l’emploi. La croissance de l’emploi ralentit rapidement et le chômage augmente progressivement.

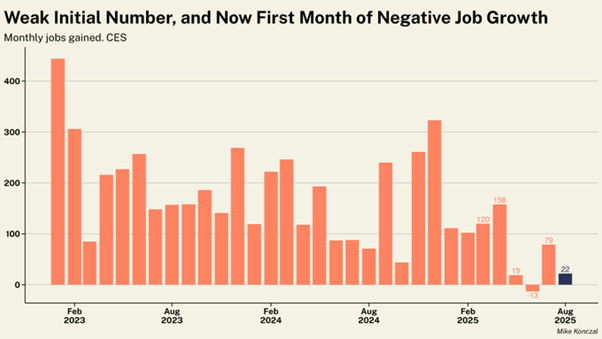

En août, le nombre net d’emplois n’a augmenté que de 22 000, tandis que le chiffre de juin a été révisé à la baisse, avec une baisse de 13 000 emplois.

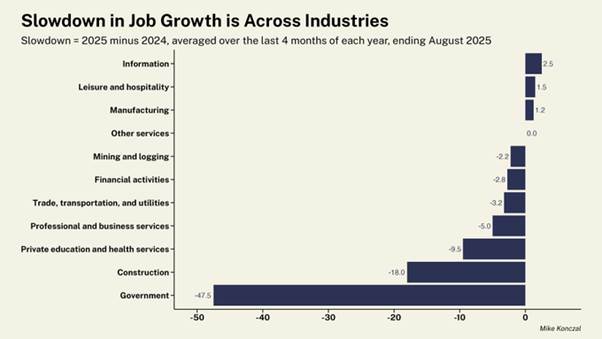

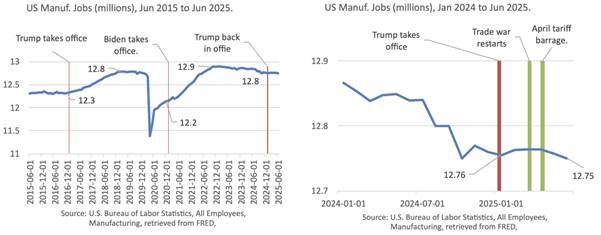

La Trumponomie affirmait que les droits de douane créeraient des emplois dans le secteur manufacturier et que les réductions d’effectifs au niveau fédéral libéreraient des travailleurs pour ces emplois. Rien n’y fait. Le secteur manufacturier a perdu des emplois presque aussi rapidement que les effectifs fédéraux (-12 000 contre -15 000). La croissance de l’emploi ralentit dans presque tous les secteurs.

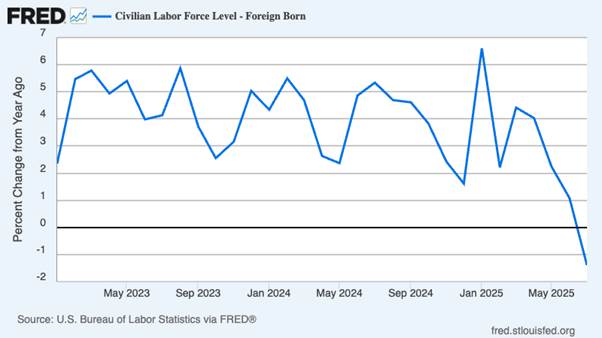

Les pertes d’emplois sont particulièrement importantes chez les hommes. Ceux-ci ont perdu 56 000 emplois au cours des quatre derniers mois. La principale raison est que l’attaque de Trump contre l’immigration a entraîné une baisse significative de la main-d’œuvre. L’ICE procède à des arrestations et des expulsions massives, mais le nombre de travailleurs nés à l’étranger aux États-Unis était déjà en baisse après des années de croissance rapide. Les travailleurs nés aux États-Unis n’ont pas profité de cette situation, le taux de chômage atteignant son niveau le plus élevé depuis la fin de la pandémie. L’augmentation du chômage chez les jeunes et les Noirs (qui atteint désormais 7,5 %, son niveau le plus élevé depuis octobre 2021) suggère que la répression de l’immigration n’a pas créé un marché de l’emploi plus favorable pour les segments les plus vulnérables de la population active américaine.

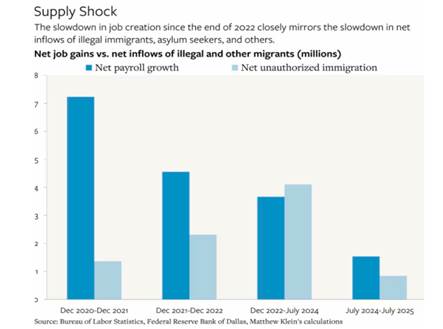

Trump a limogé le directeur du Bureau of Labor Statistics (BLS) après que celui-ci ait enregistré une très faible croissance de l’emploi. Mais depuis lors, les révisions annuelles des chiffres de l’emploi ont réduit la croissance de l’emploi de 911 000 postes pour l’année se terminant en mars 2025. Licencier le messager ne change rien au message. La croissance de l’emploi aux États-Unis a ralenti à un rythme hors période de récession qui n’avait pas été observé depuis plus de 60 ans. La croissance de l’emploi ralentit, non pas en raison d’une faible demande, mais parce que la croissance de l’offre s’assèche à mesure que l’immigration diminue, que le secteur manufacturier reste en récession et que les agences gouvernementales et la main-d’œuvre sont décimées par Trump.

Le problème fondamental est que ce n’est pas le manque de demande qui freine le secteur manufacturier américain, mais la main-d’œuvre. Le nombre de travailleurs capables et désireux de travailler dans une usine diminue. Selon le Bureau of Labor Statistics, près de 400 000 emplois dans le secteur manufacturier sont actuellement vacants.

Moins de travailleurs productifs signifie moins de croissance. Et la Fed ne peut rien y faire, ni en réduisant les taux d’intérêt, ni en recourant à davantage d’injections monétaires (assouplissement quantitatif). Même si Trump parvenait à ses fins, limogeait certains membres du conseil d’administration de la Fed, prenait le contrôle de la Fed et réduisait considérablement les taux d’intérêt directeurs de la Fed, cela ne ferait qu’alimenter davantage la bulle spéculative sur les marchés boursiers, sans avoir beaucoup d’effet sur les secteurs productifs de l’économie.

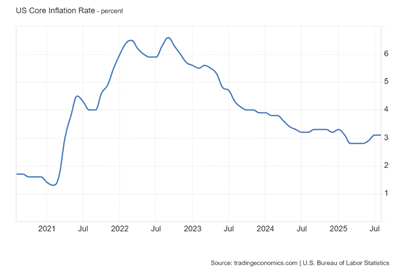

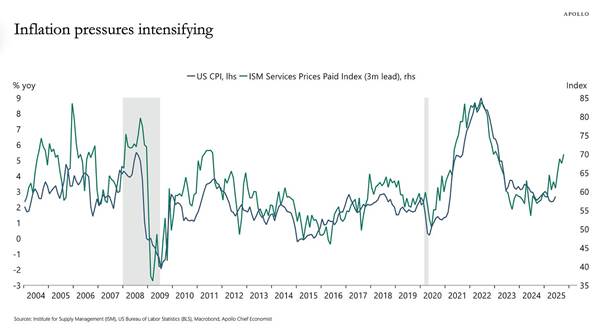

Le conseil d’administration actuel de la Fed est réticent à réduire les taux d’intérêt, car il craint une accélération de l’inflation. L’inflation est déjà en hausse. Le dernier taux d’inflation des prix à la consommation a accéléré pour atteindre 2,9 % en glissement annuel en août 2025, bien au-dessus de l’objectif de la Fed, qui est de 2 % par an. La Fed aime suivre ce qu’elle appelle le taux d’inflation des dépenses de consommation personnelles (PCE). Celui-ci est toujours nettement inférieur à la hausse moyenne des prix des biens de consommation pour les ménages américains. Mais même le PCE reste supérieur à l’objectif de la Fed, à 2,6 % en glissement annuel. Le taux d’inflation sous-jacente (qui exclut les prix de l’énergie et des denrées alimentaires) reste obstinément bloqué à 3,1 % en glissement annuel.

Une fois encore, cette hausse de l’inflation n’est pas due à une augmentation de la demande de biens et de services dépassant l’offre, mais au ralentissement de la production et à la hausse des coûts de production, en particulier dans les services tels que les services publics, l’assurance maladie, etc.

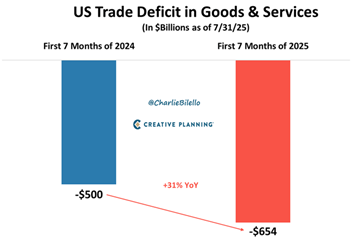

Les responsables de l’administration Trump affirment que les droits de douane n’ont aucun impact sur l’inflation. Mais si cela était vrai, cela signifierait que le « choc d’offre » sur les prix se produirait de toute façon. Il est vrai que, jusqu’à présent, l’impact des droits de douane a été limité. En effet, dès que Trump a commencé à imposer ses droits de douane, les importateurs américains se sont précipités pour maximiser leurs stocks et devancer les hausses tarifaires. C’est pourquoi les importations américaines ont explosé au premier semestre 2025 et que le déficit commercial des États-Unis s’est fortement aggravé.

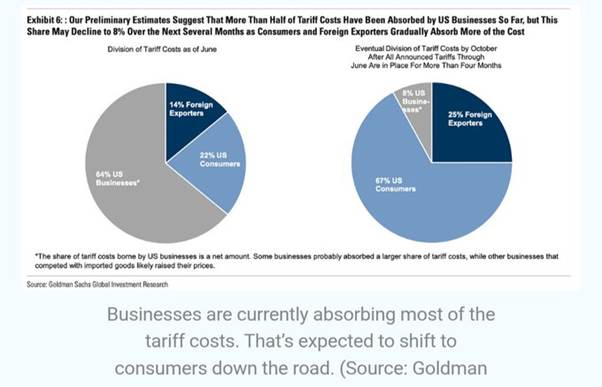

De plus, certains exportateurs étrangers vers les États-Unis ont réduit leurs prix afin d’absorber l’impact des droits de douane sur les prix à l’importation. Mais les hausses tarifaires finiront par se répercuter sur les prix à la consommation. Selon une analyse de Goldman Sachs, environ 22 % des coûts tarifaires ont déjà été répercutés sur les consommateurs. GS estime que ce chiffre finira par atteindre 67 %.

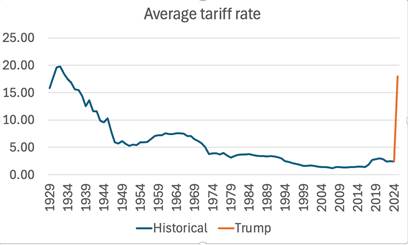

Étant donné que le droit de douane effectif sur les importations est désormais d’environ 18 % (contre environ 4 % avant l’arrivée de Trump) et que les importations représentent environ 14 % du PIB américain, cela ne peut que se traduire par une hausse supplémentaire d’environ 1,5 point de pourcentage du taux d’inflation au cours des 12 prochains mois, portant l’inflation américaine à 4,5-5 %.

C’est cette hausse potentielle de l’inflation qui inquiète les investisseurs en obligations d’État sur les marchés financiers. Ils voudront des rendements plus élevés pour compenser la baisse des rendements réels due à la hausse de l’inflation. On peut donc s’attendre à une hausse des rendements des obligations d’État américaines à long terme, même si la Réserve fédérale réduit les taux à court terme.

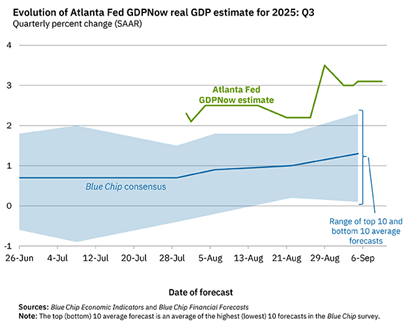

Les forces qui alimentent la stagflation se renforcent donc. Cela ne signifie toutefois pas que l’économie américaine se dirige vers une récession imminente. Une récession se caractérise par une baisse de la production totale (les économistes traditionnels qualifient généralement de « récession technique » une baisse de la production totale pendant deux trimestres consécutifs). Le Bureau national de recherche économique (NBER) suit les récessions et utilise un large éventail d’indicateurs pour « déclarer » une récession. Mais le jugement du NBER est toujours rétrospectif (c’est-à-dire après la fin de la récession). Jusqu’à présent, le NBER n’a pas déclaré de récession. Il existe d’autres modèles de prévision qui tentent de suivre le taux de croissance de l’économie américaine. Le modèle GDP Now de la Fed d’Atlanta est très populaire. Il prévoit actuellement une hausse du PIB réel américain de 3,1 % en taux annualisé pour le troisième trimestre de cette année, mais il convient de noter que le consensus de tous les principaux prévisionnistes est d’environ 1,3 %.

La Réserve fédérale de New York dispose également d’un modèle de prévision. Le New York Fed Staff Nowcast pour le troisième trimestre 2025 est actuellement de 2,1 %. Il s’agit là encore d’un taux annualisé, qui n’est pas le même que le taux trimestriel ou le taux annuel. Mais jusqu’à présent, quelle que soit la mesure ou le modèle utilisé, l’économie américaine devrait encore avoir connu une expansion entre juin et septembre de cette année, même si celle-ci est plus lente.

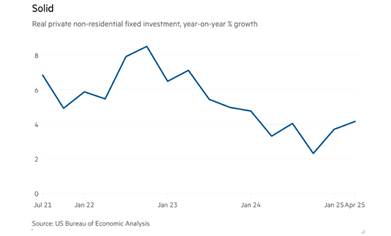

D’autres chercheurs et moi-même avons montré qu’un ralentissement ne survient que lorsque les investissements des entreprises diminuent fortement, ce qui n’est le cas que si les bénéfices commencent à baisser. Jusqu’à présent, les investissements des entreprises restent positifs, à environ 4 % par an.

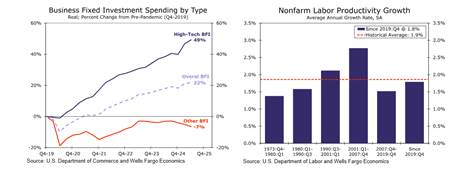

Cependant, une grande partie de cette croissance des investissements des entreprises est concentrée dans les dépenses de haute technologie liées à l’IA pour les centres de données et autres infrastructures destinées à l’essor supposé de l’IA. Depuis 2019, ce secteur de l’investissement des entreprises a augmenté de près de 50 %, tandis que le reste de l’investissement des entreprises américaines a baissé de 7 %. L’impact des investissements dans les technologies de pointe et l’IA a légèrement fait progresser le taux de croissance de la productivité du travail, mais celui-ci reste inférieur à celui des années 1990 et 2000. Si le boom des investissements dans l’IA s’essouffle, l’investissement des entreprises s’effondrera.

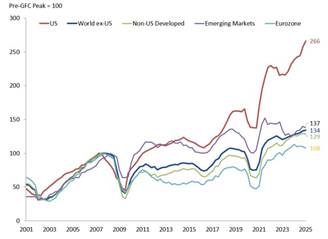

En termes de bénéfices, les entreprises américaines ont obtenu de bien meilleurs résultats que partout ailleurs. Depuis le pic atteint avant la crise financière mondiale, les bénéfices des entreprises américaines ont bondi de 166 %, dépassant de loin ceux des autres régions. En revanche, la zone euro n’a pratiquement pas bougé, les bénéfices des entreprises n’ayant augmenté que de 8 %.

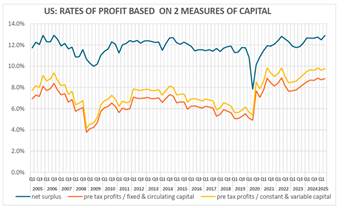

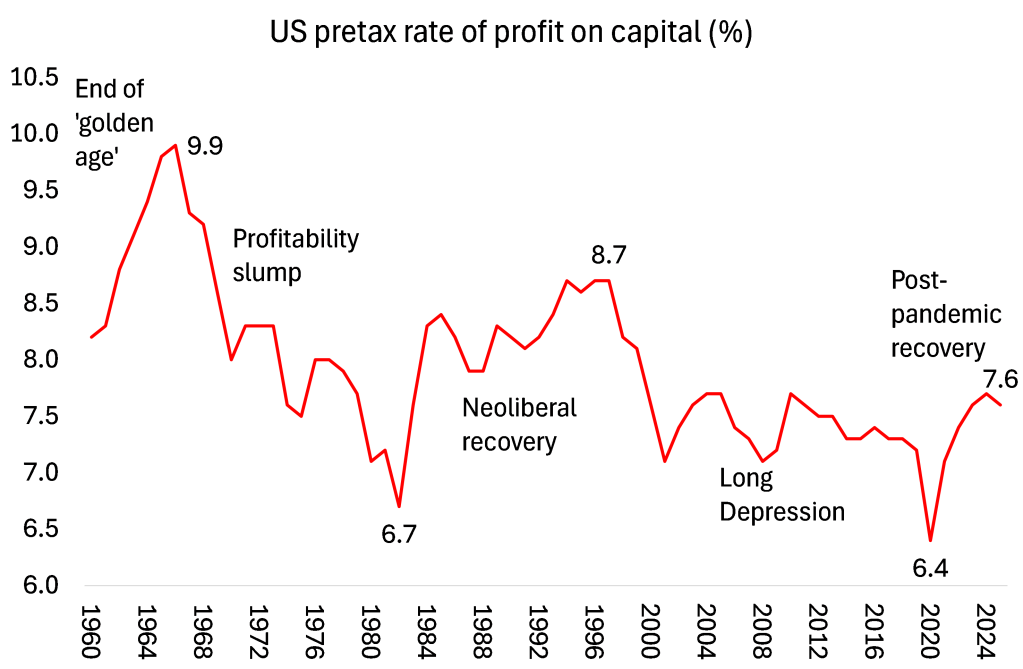

Et la rentabilité du capital américain s’est améliorée depuis la fin de la récession pandémique en 2020. Selon les calculs de Brian Green, le taux de profit avant impôts des entreprises américaines sur le capital est plus élevé qu’en 2006.

Mes propres calculs concernant le taux de profit américain depuis la fin de la Grande Récession et après la pandémie de COVID sont similaires.

Source : série EWPT 7.0, Basu-Wagner et al, AMECO, calculs de l’auteur

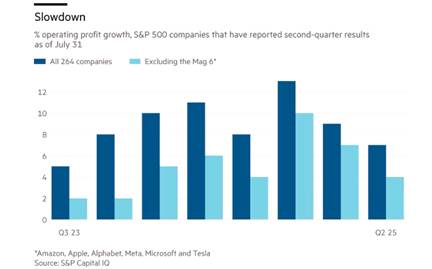

Les bénéfices des entreprises continuent de croître. Le résultat d’exploitation des entreprises du S&P 500 (hors secteur financier) a augmenté de 9 % au cours du dernier trimestre, par rapport à l’année précédente. Mais ce chiffre inclut les méga-profits des sept entreprises high-tech dites « Magnificent Seven ». Si on les exclut, la croissance des bénéfices des autres entreprises non financières et non énergétiques est d’environ 4 à 5 % et ralentit. La croissance des bénéfices de ces entreprises est freinée par la hausse des coûts de production. Cette tendance va s’intensifier à mesure que les droits de douane sur les importations feront grimper les prix des composants et des matières premières.

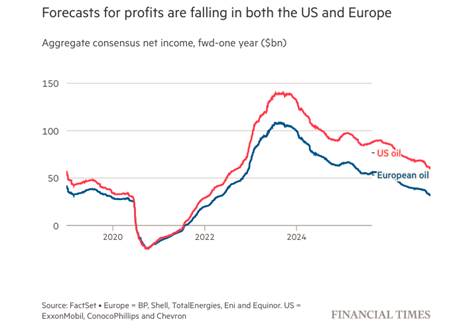

En outre, les prix du pétrole brut ont baissé, ce qui réduit les bénéfices du secteur énergétique américain. Les dépenses d’investissement dans la production mondiale de pétrole et de gaz devraient baisser de 4,3 %, ce qui représente la première baisse annuelle des investissements depuis 2020. Les entreprises énergétiques suppriment des emplois, réduisent leurs coûts et diminuent leurs investissements au rythme le plus rapide depuis le ralentissement lié à la pandémie. L’industrie américaine du schiste a été particulièrement touchée.

Trump et l’équipe MAGA affirment que les droits de douane généreront tellement de recettes fiscales (1 800 milliards de dollars) et de nouveaux investissements commerciaux (3 000 à 5 000 milliards de dollars supplémentaires) que l’économie connaîtra un boom (4 % l’année prochaine, selon eux) et que cela conduira à la création de centaines de milliers d’emplois. Mais rien ne vient étayer ces affirmations.

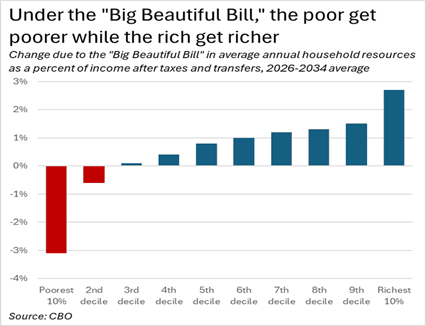

Les recettes réelles provenant des droits de douane s’élèvent à environ 134 milliards de dollars jusqu’en août 2025. Dans le même temps, le déficit budgétaire du gouvernement fédéral ne montre aucun signe de contraction, bien au contraire. La loi « Big Beautiful Bill Act » de Trump, adoptée en juillet, promettait une réduction du déficit, mais les projections actuelles indiquent que le déficit persistera. Le Bureau du budget du Congrès (CBO) prévoit que le déficit budgétaire fédéral pour l’exercice 2025 s’élèvera à 1 900 milliards de dollars. Les recettes douanières prévues pour cette année ne représentent qu’une infime partie des recettes du gouvernement fédéral, soit 2,4 %.

Et au cours des prochaines années de l’administration Trump, les réductions d’impôt sur les sociétés et d’impôt sur le revenu pour les plus hauts revenus réduiront les recettes potentielles bien plus que les droits de douane supplémentaires ne les augmenteront. En effet, ces réductions d’impôt constitueront le plus important transfert de revenus par un gouvernement des pauvres vers les riches dans une seule loi de l’histoire.

Les recettes douanières ne vont pas réduire le déficit annuel du gouvernement fédéral, qui s’élève actuellement à plus de 5,5 % du PIB (même s’il ralentit légèrement). En effet, les projections prévoient une augmentation du déficit annuel à 5,9 % du PIB au cours des dix prochaines années, le ratio de la dette publique par rapport au PIB tendant vers 125 % du PIB. L’augmentation du ratio de la dette publique est une autre source d’inquiétude pour les investisseurs en obligations d’État et entraînera donc une hausse des rendements obligataires, quelles que soient les mesures prises par la Réserve fédérale pour réduire les taux à court terme.

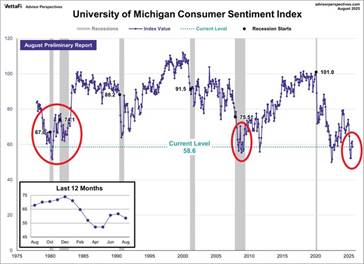

Les ménages américains ressentent les effets de la crise. La confiance des consommateurs dans l’économie est tombée à l’un de ses plus bas niveaux depuis le début du siècle, comparable à celui atteint lors de la grande crise financière et de la récession des années 1980.

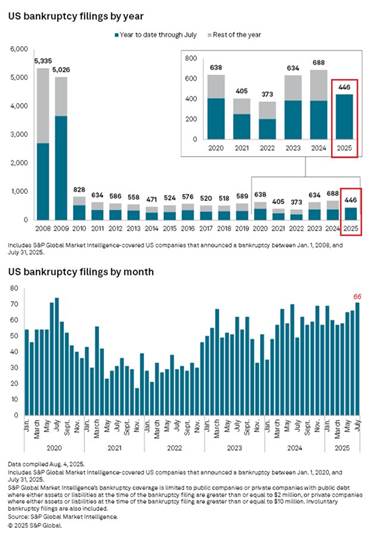

Les entreprises les plus fragiles sont en difficulté. Depuis le début de l’année, 446 faillites ont été enregistrées, soit le nombre le plus élevé depuis 15 ans.

J’ai commencé cet article en affirmant que l’économie américaine entre dans une période de « stagflation », c’est-à-dire de hausse de l’inflation et du chômage. La stagflation montre que les théories keynésienne et monétariste de l’inflation sont fausses. Cela signifie que quelles que soient les mesures prises par la Réserve fédérale en matière de taux d’intérêt ou d’injections monétaires, elles n’auront que peu ou pas d’effet sur l’inflation ou l’emploi, qui sont les objectifs supposés de la banque centrale.

La baisse ou non de l’inflation et du chômage dépendra de la reprise ou non de la croissance du PIB réel et de la productivité aux États-Unis. Cela dépendra de la poursuite ou non de la croissance des investissements des entreprises. Et en fin de compte, cela dépendra du maintien ou de la baisse de la rentabilité et des bénéfices des entreprises. Jusqu’à présent, il n’y a pas eu de baisse, mais les signes d’un ralentissement commencent à apparaître.

Views: 1