A+A-

A+A-

Puisque nous consacrons les articles d’aujourd’hui à la Chine et à la manière dont le parti communiste chinois tente d’utiliser les crises pour approfondir les objectifs du socialisme et tenter des expériences prudentes sans remettre en cause le marché mais en jouant sur la propriété foncière collective et les acteurs locaux,il est intéressant de voir ce qui se passe en France. (note de danielle Bleitrach pour histoireetsociete)

19/10/2021

ÉconomiePaiement ComptantPaiement réalisé en une seule fois à partir des liquidités détenues par l’acheteur, sans crédit.

Depuis le début des années 2000, la situation financière des ménages ne s’est pas améliorée suffisamment pour compenser la hausse du prix de l’immobilier. Pour acquérir un logement, il faut désormais s’endetter plus longtemps, pour un bien d’une taille inférieure. La dette immobilière a quant à elle augmenté drastiquement.

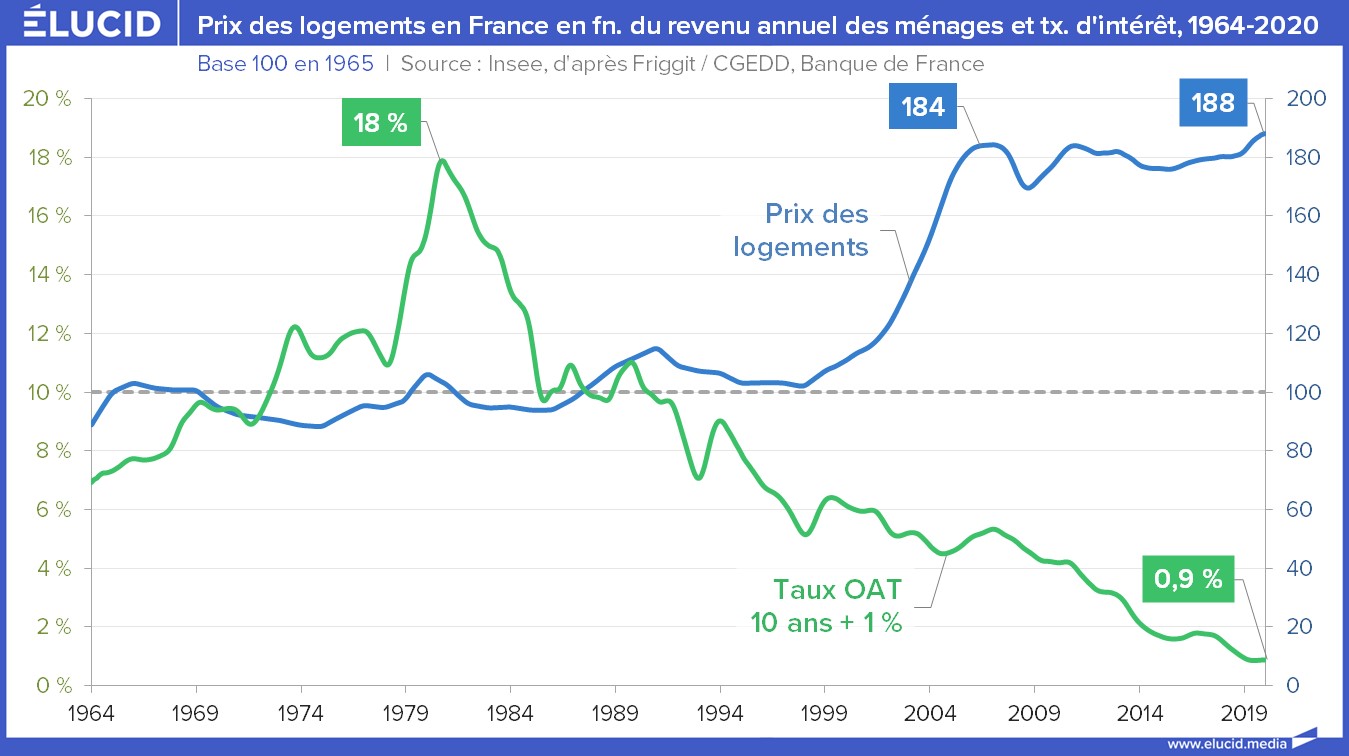

L’augmentation des prix supérieure à la baisse des taux

Depuis les années 1980, les taux d’intérêt moyens pour les prêts immobiliers à 10 ans ont drastiquement chuté, et se situent aujourd’hui autour de 1 % : le coût de l’emprunt a donc nettement diminué. Parallèlement, les prix des logements ont augmenté de 88 % depuis la fin des années 1990.

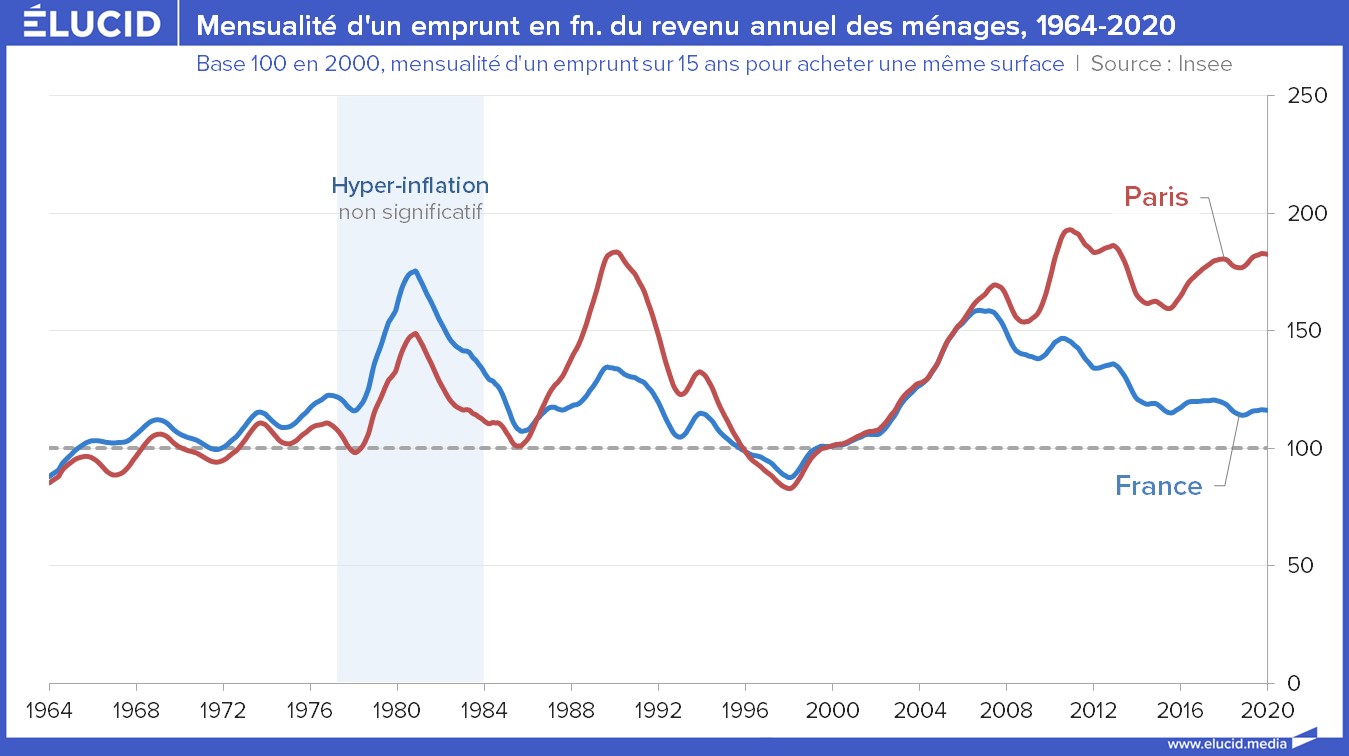

Les effets de la baisse du coût de l’emprunt et de la hausse des prix des logements sur le montant des mensualités d’un emprunt immobilier sont retranscrits sur le graphique ci-dessous. On y voit l’évolution du montant de la mensualité théorique d’un emprunt, pour l’achat d’une même surface, en fonction du revenu des ménages.

On remarque ainsi qu’une mensualité théorique d’un emprunt sur 15 ans pour une même surface en France a atteint son plus haut niveau historique en 2007, avant de décroitre. En décembre 2020, elle se situe cependant toujours à un prix 16 % supérieur à celui qui prévalait en 2000.

À Paris, une mensualité sur 15 ans pour une même surface a quasiment doublé entre 2000 et 2011, avant de décroitre, puis de remonter. En décembre 2020, elle se situe à un prix 83 % supérieur à celui de 2000. Ceci reste un calcul théorique : dans la réalité, les acheteurs ont investi dans des logements plus petits et ont augmenté la durée des prêts, plutôt que de payer des mensualités si élevées.

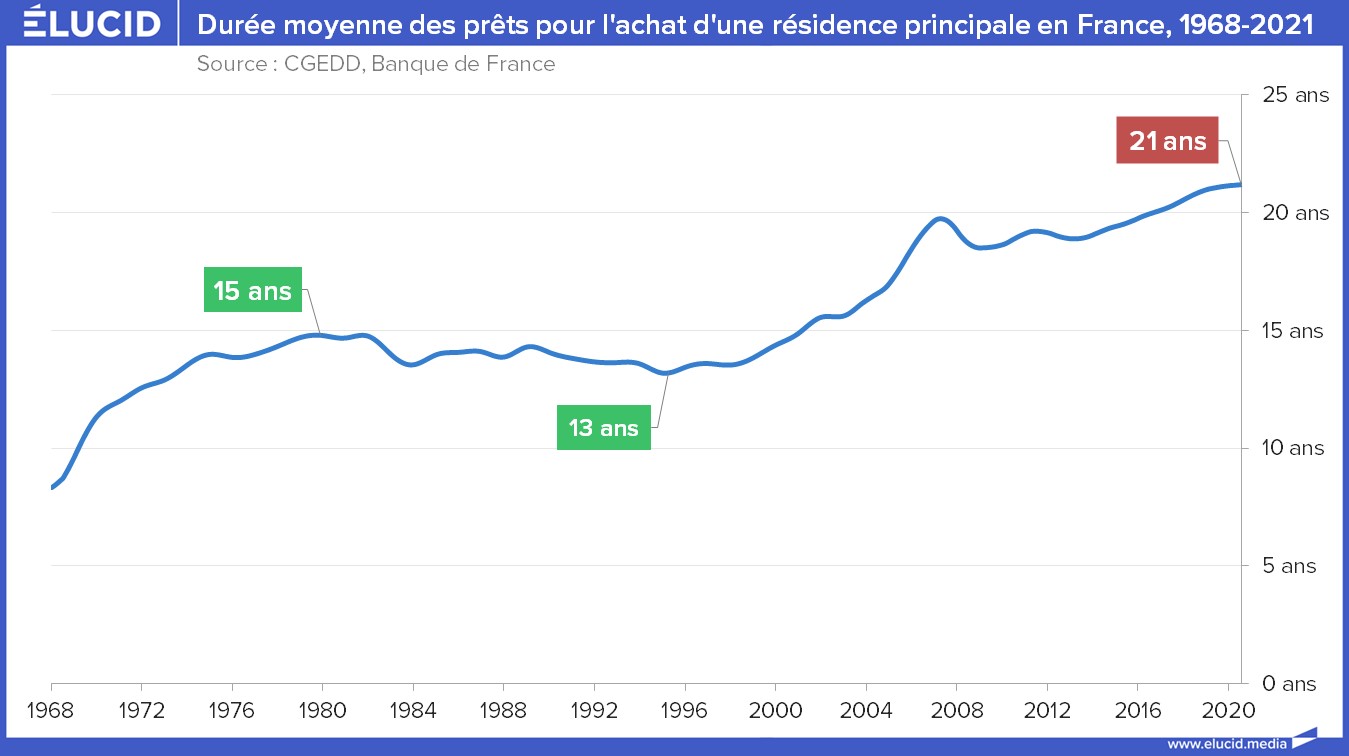

Des prêts plus longs…

L’augmentation du montant des mensualités a donc poussé les ménages à s’endetter plus longtemps. On distingue ainsi que la durée moyenne pour l’achat d’une résidence principale était comprise entre 13 et 15 ans entre 1972 et 2000, tandis qu’elle a augmenté pour atteindre 21 ans en 2020. Cela représente une progression de 40 % en 20 ans.

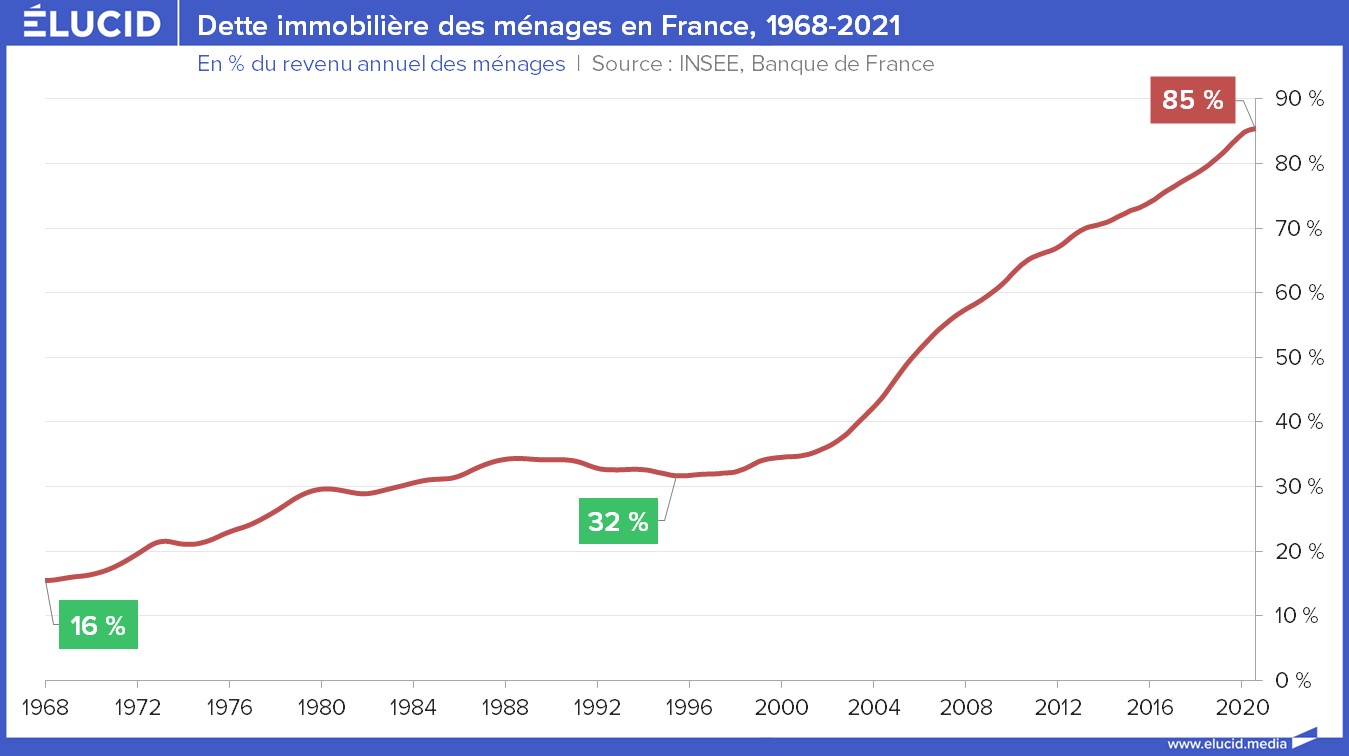

Cet allongement de la durée des prêts a évidemment engendré une explosion de la dette immobilière des ménages, qui est passée de 16 % de leur revenu en 1968, à 85 % de leurs revenus en 2020, soit une multiplication par 5.

Pendant 20 ans, de 1980 à 2000, cet endettement immobilier s’était stabilisé autour de 30 % du revenu des ménages, avant de s’accélérer drastiquement avec la bulle immobilière du début des années 2000. On mesure l’ampleur et la rapidité de cette augmentation lorsqu’on constate que l’augmentation de la dette immobilière avait été de « seulement » 20 points sur 30 ans (1970-2000), et qu’elle a été de 50 points ces 20 dernières années. Les jeunes ménages qui souhaitent avoir accès à la propriété aujourd’hui sont donc largement plus pénalisés que leurs parents, car ils doivent s’endetter beaucoup plus et sur une durée plus longue, pour une surface plus restreinte.

… pour des surfaces plus petites

Face à l’augmentation des prix de l’immobilier et du montant des mensualités, les ménages souhaitant acquérir un bien se sont logiquement tournés vers des logements de plus petite taille.

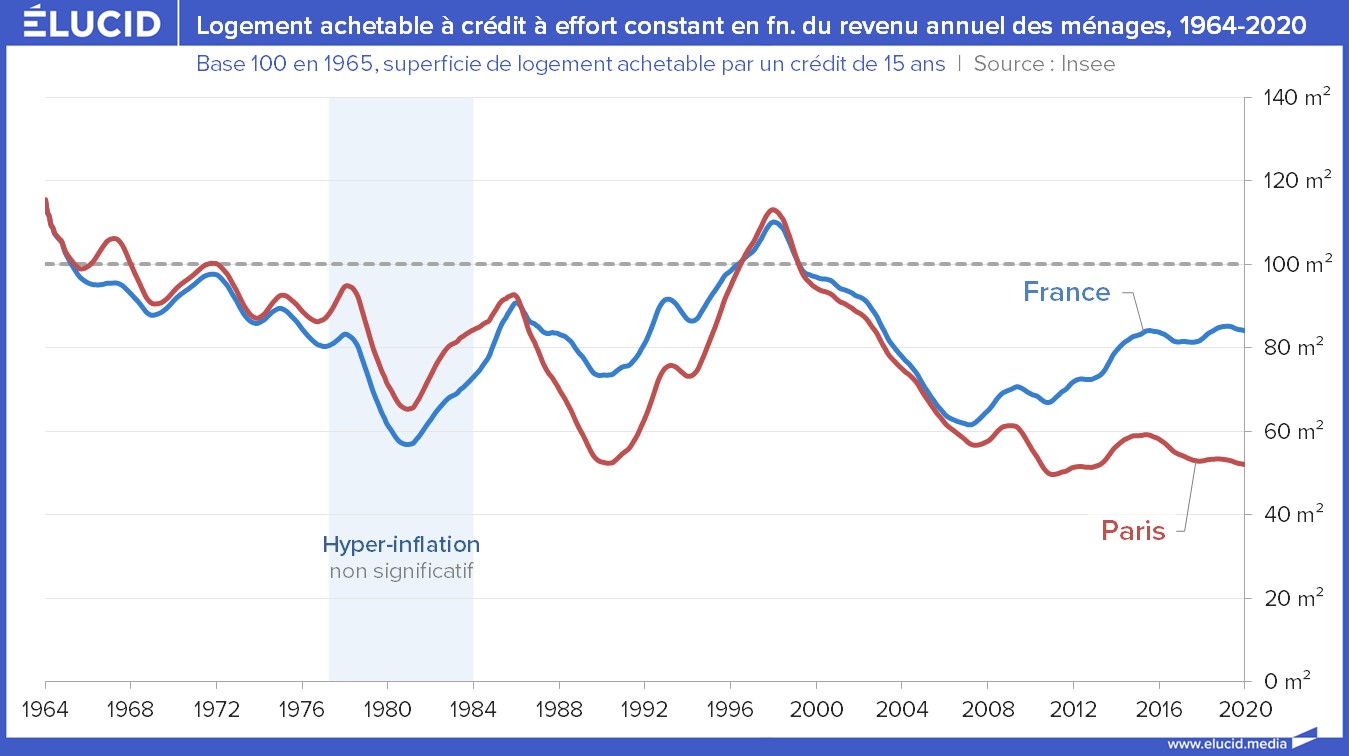

Ainsi, un ménage français qui pouvait acquérir un logement de 110 m² en prenant un crédit sur 15 ans en 1999 doit aujourd’hui se contenter de 80 m2 pour la même somme, soit une diminution de près de 30 % de la superficie. À Paris, en s’endettant sur 15 ans, un ménage ayant les moyens d’acquérir un 110 m2 en 1999 doit aujourd’hui se contenter d’un 50 m2, soit une diminution de 57 % de la superficie.

La réduction de la superficie des logements achetables est encore plus drastique concernant les logements achetables comptant. Ainsi, un ménage français qui pouvait acquérir un logement de 100 m² en paiement comptant en 1999 doit aujourd’hui se contenter de 55 m2 pour la même somme, soit une diminution de 45 % de la superficie.

À Paris, un ménage qui pouvait acheter comptant un logement de 100 m² doit aujourd’hui se contenter de 35 m² pour la même somme, soit une diminution de 65 % de la superficie. Ces phénomènes intervenant dans une période de baisse des taux, une future hausse de ces taux pourrait encore aggraver l’inaccessibilité du logement et faire dévisser le marché.

Vues : 166

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

etoilerouge6

la très forte hausse des prix immobiliers , très supérieure à l’inflation et à la production totale de biens et services en france, date très exactement de la création de l’euro qui , ne l’oublions pas généralise à la nouvelle entité UE l’égalité des prix des biens et des services sur des territoires et nations ayant des conditions de richesses différenciées. S’ajoute à cela les lois de 1994 et suivantes défiscalisant la location de biens par des particuliers provoquant une hausse équivalente aux réductions fiscales successives à détailler. Notons qu’en FRANCE on a vendu la privatisation des caisses d’épargne, sous SARKOZY l’escroc, au prix de 19,5 euros l’action qui vient d’être remboursée 4 e il y a peu sans enquête ni aucun article de la presse “libre de mentir” sur l’effacement de NATIXIS pourtant déclarée nécessité auprès des cadres corrompus des établissements bancaires en 2009 lors de sa création. Qui a empoché le magot alors que l’argent ne fond pas si les cours eux vacillent? Situation identique à celle existant sous Zola

Daniel Arias

L’article ne mentionne pas les vainqueurs: les propriétaires, les promoteurs, les banques.

Pour nos plus jeunes viennent s’ajouter des prêts étudiants.

Et bientôt le passage à la caisse pour les très chères voiture hybrides dites “verte” comme le dollar. Ces voitures moyennes ayant pris 15 000€ de plus en moyenne en 10 ans, sont vendues en location longues durées.

Ces locations passent ensuite dans les véhicules financiers, c’est la titrisation.

Celle-ci est déjà aussi importante que lors de la crise de 2008, mais comme l’activité bancaire est partiellement réglementée, ceci se passe dans le “Shadow Banking”, un marché paralèlle.

L’explosion des créances automobile est redoutée par les milieux financiers.

Autre point de nombreux logements HLM sont détruits ou privatisés régulièrement.