En détail: la rectification et refonte d’Ant Group que nous présente ici la traduction de Baran et il ajoute ce commentaire : “Le parallèle politique avec le concurrent systémique US est amusant et saisissant. D’un côté on a un rapport de forces où ce sont les entreprises technologiques de la Big Tech US qui déploient leur pouvoir de déplateformisation sur le politique et de l’autre c’est l’appareil d’Etat chinois qui déplateformise les services de la fintech contenus dans les Super Apps, enjoignant le très médiatique Jack Ma au silence radio. Les nouveaux impératifs de fonds propres concernant les services de crédit et le tour de vis sur les données personnelles des citoyens montrent que le régulateur est décidé à ne pas lâcher le cou des holding financières, qui exploitaient jusque-là un certain flou juridique avec la transformation numérique. Dans un moment où le capitalisme occidental derrière Biden fait grand bruit autour de “la contrainte” exercée sur les riches alors que tous les mécanismes mis en place ne peuvent que renforcer le pouvoir de leurs actifs, nous avons ici l’exemple contraire (note de Baran et Danielle Bleitrach. traduction de Baran)

La fintech de Jack Ma évite la rupture mais est obligée de subir une restructuration majeure

Ant Group va être restructuré en une holding financière. © Reuters

ZHANG YUZHE, HU YUE et LUO MEIHAN, Caixin28 avril 2021 à 21h37 JST

L’époque où le consommateur chinois pouvait utiliser son application Alipay comme guichet unique à tout faire, de l’épicerie aux billets de train, en passant par la souscription d’un prêt ou un placement dans un fonds mutuel, semble être comptée depuis que le gouvernement a pris pour cible les dérives des géants de la fintech (concernant leur comportement monopolistique, leurs pratiques de prêt risquées et le respect de la confidentialité des données).

Cela pourrait être une mauvaise nouvelle pour les 711 millions d’utilisateurs actifs mensuels, qui n’auront plus la facilité d’emprunter de l’argent ou d’acheter des produits de gestion de patrimoine en quelques clics sur leur smartphone, mais cela pourrait être encore pire pour Ant Group, le propriétaire d’Alipay, qui est obligée de retirer de sa plateforme de paiement ses vaches à lait, les produits de prêt Huabei et Jiebei sur ordre des régulateurs chinois.

Cette dissociation des produits de prêt fait partie d’une refonte complète des activités de Ant Group, demandée par les régulateurs qui ont ainsi saboté ce qui aurait été le record mondial d’introduction en bourse en novembre 2020 (34,5 milliards de dollars). Aujourd’hui, après six mois de tractations avec les régulateurs financiers, une feuille de route semble avoir émergé qui, espérons-le, remettra sur les rails le géant fintech du milliardaire Jack Ma.

Ant Group et les autorités financières se sont mis d’accord sur un vaste plan de rectification qui pourrait devenir un modèle à suivre par ses pairs alors que les décideurs politiques mènent une campagne à multiples facettes. D’une part, les autorités veulent défendre les droits des consommateurs et la protection de la vie privée et, d’autre part, elles veulent lutter contre les monopoles des entreprises, réduire les risques financiers et uniformiser les règles du jeu entre les groupes innovants de la fintech et les institutions financières traditionnelles, plus stables, qui ont été placées en retrait avec la révolution financière de la dernière décennie.

La plupart des discussions sur la rectification ont été menées par les quatre régulateurs financiers, la Banque populaire de Chine inclus. Ant Group a publié une brève déclaration sur les changements dans une déclaration du 12 avril après sa troisième convocation pour rencontrer la Banque Populaire de Chine et d’autres régulateurs financiers, mais il n’a publié aucune information supplémentaire.

Bien que Ant Group ait été la principale cible de la mesure de réglementation, d’autres sociétés fintech sont intégrées telles que Tenpay Payment Technology Co. de Tencent Holdings qui exploite la plate-forme de paiement WeChat Pay, JD Technology, qui fait partie du géant du commerce électronique JD.com et Du Xiaoman Financial, spin-off fintech du moteur de recherche Baidu, ces derniers seront tous affectés par la série de nouvelles réglementations qui se sont abattues comme un tsunami sur le secteur fintech au cours de l’année écoulée.

Les problèmes identifiés chez Ant Group ne sont pas seulement spécifiques à l’entreprise, mais sont “universels”, a déclaré la Commission chinoise de réglementation des banques et des assurances dans une session de questions-réponse sur son site Web le 31 décembre. “Le développement rapide de la finance numérique a donné lieu à des problèmes relatifs à la cybersécurité, au monopole du marché, à la propriété opaque des données et à la protection des droits des consommateurs, qui ont affecté l’équité du marché et la stabilité financière … Des problèmes surviennent lorsque certaines plates-formes Internet mènent des activités de microcrédit en ligne, en tant que gouvernance d’entreprise malsaine, profitant des monopoles de données et de l’encouragement à des emprunts avec des effets de levier excessifs.”

Voici ce que nous savons du plan de Ant Group jusqu’à présent. La rectification comporte cinq aspects principaux :

* Restructuration du groupe en une holding financière qui intégrera toutes les filiales engagées dans des activités financières et sera soumise à la réglementation sur ce type d’entités, publiée par le Conseil d’État et la Banque Populaire de Chine en septembre 2020.

* Lutte contre les pratiques de concurrence déloyale dans le secteur des paiements. Cela impliquera de ramener la plate-forme de paiement tiers Alipay à ses origines en tant que fournisseur de services de paiement, de retirer les produits financiers d’Ant Group, y compris Huabei et Jiebei, de la plate-forme et de les dissocier de l’infrastructure de paiement Alipay.

* Consolidation des opérations de crédit. Il s’agira de regrouper toutes les activités de crédit du groupe dans Chongqing Ant Consumer Finance, détenue à 50% par Ant Group. L’entreprise dispose déjà d’une licence de crédit à la consommation bien qu’elle n’ait pas encore commencé son activité. Huabei et Jiebei, actuellement dirigées par deux sociétés de microcrédit d’Ant Group enregistrées dans la ville de Chongqing et réglementées par le gouvernement local, seront incorporées au sein de la société de crédit à la consommation et entreront dans le giron règlementaire de la Commission chinoise de réglementation des banques et des assurances(CBIRC).

* Refonte de l’activité de reporting de crédit personnel. Cela impliquera la création d’une société qui demandera une licence de reporting de crédit personnelle et sera soumise aux prochaines « mesures pour la gestion de l’activité de reporting de crédit » de la Banque Populaire de Chine.

* Assurer le respect du cadre réglementaire prudentiel des observateurs financiers, améliorer la gouvernance d’entreprise et rectifier les activités financières illégales pour contrôler l’endettement excessif et le risque de contagion.

* Gérer et contrôler les risques de liquidité des produits de fonds et réduire la taille de Yu’e Bao, la plus grande plateforme de fonds monétaires de Chine principalement dirigée par Tianhong Asset Management, détenue à 51% par Ant Group.

Les régulateurs n’ont pas annoncé publiquement d’échéances spécifiques pour que Ant Group achève les rectifications, dont certaines prendront probablement des mois, voire des années.

Le projet de transformation d’Ant Group en une holding financière est susceptible de constituer une contrainte importante pour ses opérations commerciales et sa croissance en raison des exigences de capital plus strictes qu’Ant Group devra satisfaire. En vertu des nouvelles règles qui sont entrées en vigueur le 1er novembre 2020, toutes les FHC (Financial Holding Company) devront avoir versé au moins 50% du capital social total de toutes les institutions financières qu’elles contrôlent et avoir la capacité de reconstituer leur capital au fur et à mesure, si nécessaire. Le but de ces exigences strictes est d’empêcher le type de levier imprudent et incontrôlé exercé par des conglomérats financiers douteux tels que Anbang Insurance Group et Tomorrow Holding, qui menaçait la stabilité du système bancaire.

La FHC comprendra toutes les unités engagées dans des activités financières, y compris les filiales détenant une grande variété de licences financières couvrant des domaines tels que la banque, la gestion de fonds, l’assurance, les paiements à des tiers, le microcrédit en ligne et le crédit à la consommation. Leur capital social combiné sera d’environ 77 milliards de yuans (11,9 milliards de dollars), selon les calculs de Caixin, ce qui signifie que Ant Group aura besoin d’un minimum de 38,5 milliards de yuans en capital social, soit une augmentation de 62% par rapport au niveau actuel de 23,8 milliards de yuan. En conséquence, la FHC aura besoin d’une injection de capitaux de 15 milliards de yuans uniquement pour maintenir ses opérations à leur niveau actuel et devra en ajouter encore plus pour soutenir sa croissance.

“Les exigences sont assez élevées et limiteront l’effet de levier des sociétés de portefeuille financier”, a déclaré à Caixin Zeng Gang, directeur adjoint de l’institution nationale des finances et du développement. « Dans le passé, l’ampleur de l’effet de levier tiré par les filiales de ces conglomérats financiers importait peu car il n’y avait pas de contraintes de fonds propres, mais il en sera autrement à l’avenir … Les états financiers des filiales devant être consolidés, les actifs à risque devront coïncider avec leur capital en raison des potentiels effets d’entraînement des risques financiers. “

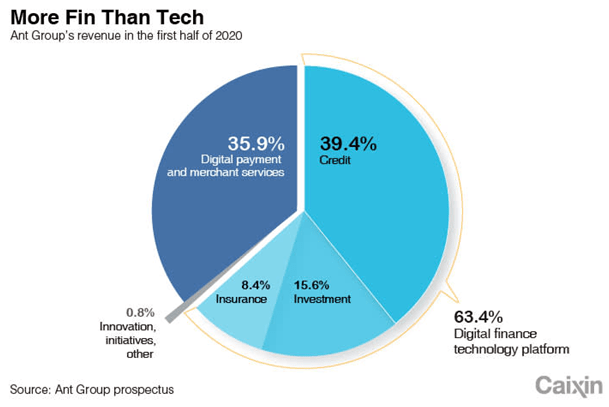

En Chine, avec Huabei et Jiebei, Ant Group est devenue la plus grande plateforme de crédit à la consommation en ligne, via des prêts non garantis. Les prêts en ligne ont été le principal contributeur au chiffre d’affaires de Ant Group au premier semestre 2020, représentant près de 40% du total du CA. Les services de crédit en ligne ont rapporté une augmentation de 59,5% par an, atteignant la somme de 28,6 milliards de yuans au cours de la période.

Le retrait de ces produits de l’écosystème d’Alipay est susceptible, du moins à court terme, d’entraver l’expansion de ce qui était une entreprise lucrative et d’ouvrir potentiellement la porte à des concurrents pour capter une partie de sa part de marché.

“Nous nous attendons à ce que la dissociation des activités de paiement et de microcrédit d’Ant affaiblisse son avantage concurrentiel de vente croisée via sa plate-forme Alipay, qui offrait aux consommateurs plus de choix sur leurs plates-formes de paiement ou sur leurs fournisseurs de microcrédit en ligne”, a déclaré Fitch Ratings dans un rapport du 22 avril . “Ceci, combiné aux effets d’autres mesures réglementaires récentes, pourrait freiner la croissance des revenus et des bénéfices d’Ant à court terme.”

Le plan de rectification exige que toutes les opérations de prêt de Ant Group soient intégrées au CACF. Sa licence lui permettra d’offrir de petits prêts à la consommation dans tout le pays, avec un effet de levier jusqu’à 10 fois, un montant plus élevé que celui autorisé dans les licences de prêt à la consommation à petite échelle offertes par les gouvernements régionaux, selon Fitch Ratings.

Le CACF sera confronté à des restrictions plus strictes dans d’autres aspects de l’activité à la suite des nouvelles règles sur les prêts en ligne et les prêts conjoints émises le 19 février, qui obligent une institution non bancaire à fournir au moins 30% du capital de tout prêt conjoint en ligne avec une banque. Il sera également soumis à un ratio d’adéquation des fonds propres d’au moins 10%, conformément à la réglementation des sociétés de crédit à la consommation.

Par conséquent, le capital social du CACF devrait potentiellement augmenter de près de 580% et passer des 8 milliards de yuans actuels à au moins 54 milliards pour produire le montant actuel de 1,8 billion de yuans d’encours de prêts conjoints, conformément à la réglementation, sur la base du total combiné de 16 milliards de yuans de capital social des deux sociétés de microcrédit, Huabei et Jiebei, qui opèrent actuellement d’après les calculs de Caixin.

La croissance et l’ampleur des activités de crédit de Ant Group seront limitées par les exigences de capital à long terme, estiment les analystes de Zhongtai Securities dans un rapport publié le 1er avril. Son business model peut passer de l’exposition financière aux prêts conjoints pour se concentrer sur la fourniture aux institutions financières traditionnelles des services liés à ces prêts, y compris des services de reporting de crédit et de technologie de données, pour la gestion des risques, considèrent les analystes.

En tant que plus grand microprêteur et fournisseur de paiement à des tiers en Chine, Ant Group a constitué une énorme base de données propriétaire d’informations sur le crédit de millions de particuliers et de petites entreprises. Il offre donc des services de prévention de fraude, de gestion des risques et évalue la solvabilité des emprunteurs pour les banques.

L’un des principaux reproches des régulateurs contre Ant Group était qu’il a tardé à transmettre ses données à Baihang Credit Scoring, une agence crée en 2018 et soutenue par la banque centrale, afin de collecter des informations sur les entreprises et les particuliers ayant contracté des crédits en dehors du système financier traditionnel. Les autorités financières étaient également préoccupées par l’industrie en général et son abus croissant de la collecte, du stockage et de la vente d’informations sur les particuliers et les entreprises et en janvier, la Banque Populaire de Chine a publié un projet avec les propositions de régulations sur les reporting de crédit visant à renforcer la surveillance du secteur.

Le plan de rectification de Ant Group indique que les régulateurs ont enfin obtenu ce qu’ils veulent. Dans sa déclaration du 12 avril, la société s’est engagée à “mener l’activité de reporting de crédit personnel conformément aux lois et réglementations en vigueur, à renforcer la protection des informations personnelles et à prévenir efficacement l’abus sur les données”. Mais il semble que Ant Group obtiendra quelque chose en retour – une licence d’évaluation de crédit personnelle très convoitée. La déclaration d’Ant indiquait qu’elle créerait une société d’évaluation du crédit personnelle et demanderait une licence. Or il est peu probable qu’elle ait rendue publique cette information sans une certaine assurance de succès.

Si et quand l’agrément sera octroyé, Ant Group ne deviendra que la troisième société à remporter une licence d’évaluation de crédit personnelle, après BCS et Pudao Credit, qui ont obtenu une licence en 2020 et ont commencé à opérer en février. Bien que Ant Group détienne une participation de 8% dans BCS et que Pudao ait plusieurs actionnaires, il détiendra la propriété exclusive de la nouvelle société de crédit personnel et l’exploitera de manière indépendante, ont déclaré plusieurs sources à Caixin.

La plupart des analystes conviennent que le plan de rectification affectera négativement la valorisation d’Ant Group au cas où ressurgirait son introduction en bourse. L’analyste principal de Bloomberg Intelligence, Francis Chan, a déclaré dans un rapport récent qu’il s’attend à ce que la valorisation passe en dessous de 700 milliards de yuans contre 2,1 billions de yuans lorsqu’elle a tenté de devenir publique en novembre.

Le changement radical de l’environnement réglementaire se propage également à d’autres sociétés de fintech. JD Technology a retiré sa demande d’introduction en bourse sur le marché STAR de Nasdaq-style à Shanghai, a annoncé la bourse le 2 avril. La société envisage également de créer un FHC.

“Le resserrement de la réglementation sur les activités financières des sociétés fintech aura un impact sur la reconstitution de leur capital, et même sur leur examen et leur évaluation de cotation”, a déclaré à Caixin un banquier d’investissement qui ne souhaitait pas être identifié.

Le CBIRC et la PBOC ont clairement indiqué que les problèmes qu’ils visent à résoudre à travers le plan de rectification d’Ant Group ne sont pas propres à l’entreprise, et le flux de réglementations déployées au cours de l’année écoulée démontre que tous les acteurs du secteur fintech devront s’aligner.

Le plan devrait marquer la fin d’un modèle dans lequel les entreprises ont utilisé la fonction de paiement numérique sur leurs plates-formes comme point d’entrée pour attirer les utilisateurs dans des domaines plus lucratifs tels que les prêts à la consommation. Une source proche de la banque centrale a déclaré à Caixin que d’autres plates-formes seraient nécessaires pour rectifier des pratiques similaires. Cela comprendra le produit de prêt à la consommation en ligne de JD Technology, JD Baitiao et le service de microcrédit en ligne offert par le géant chinois de la livraison de nourriture Meituan.

Les nouvelles exigences réglementaires augmenteront également considérablement les coûts de mise en conformité pour les entreprises de technologie financière, a écrit Ji Shaofeng, un expert en financement sur Internet et en microcrédit, dans un récent article d’opinion.

“Les membres de l’industrie chinoise de la fintech devront s’adapter à des réglementations plus strictes, une surveillance plus large et plus forte, conduisant à une période de modération de la croissance et des investissements fintech”, a déclaré en mars Yan Li, analyste chez Moody’s Investors Service. Les nouvelles lois et réglementations entraîneront des risques pour les sociétés de technologie financière “car le resserrement de l’environnement réglementaire nécessitera probablement des changements importants dans les business models de leurs activités de services financiers”.

Lin Jinbing a contribué à ce rapport.

Vues : 207